韓國2020年之對外貿易,雖然繼2019年仍然面臨美中貿易戰,日韓貿易戰,貿易保護主義,北韓核武威脅,以及邇來正在蔓延之新型冠狀病毒等因素,但韓國綜合各方考量、評估與分析,不論在出口及進口方面,與2019年比較,其成長率預估將分別增加3.3%及3.2%。如以業種別出口區分,有7項可望成長,但亦有6項呈現衰退。本文將逐項略作分析及展望。

四、2020年品目別出口動向

韓國2020年之對外貿易總值估計將達1兆830億美元,較2019成長3.25%,其中出口估計將達5610億美元,較2019年成長3.3%,進口估計將達5220億美元,較2019年成長3.2%。

就韓國2020年品目別之出口動向而言,主要成長品目計有半導體、一般機械、汽車、石油化學、汽車零組件、電腦及家電等,至於主要衰退品目則有石油製品、銅鐵製品、船舶類、顯示器、無線通訊機器及紡織類等。

(一)主要成長品目

1. 半導體

韓國2020年半導體之出口估計將達1, 050億美元,較2019年約增加10.2%。

2020年韓國半導體在全球市場之占有率,仍占據上風。韓國將持續推動穩定之供應策略,其中不論在DRAM及NAND產品方面,預估三星電子及愛思開海力士(SK Hynix Inc.)等廠商,仍將保持領先地位。

就半導體之出口品目而言,記憶體之出口估計將達713億美元,較2019年增加10.8%,系統半導體之出口將達280億美元,增幅約達9.4%,光纖及個別素材之出口將達56億美元,增幅約達7.2%。

至於在出口地區方面,對中國大陸及香港之出口,估計將達664億美元,較2019年增加10.4%,對越南之出口將達129億美元,增幅約達12.5%,對美國之出口將達64億美元,增幅約達11.4%,對印度之出口將達17億美元,增幅約達13.6%。

茲將韓國2020年半導體之出口展望列表分述如次:

此外,預估記憶體自2020年第2季開始,由於數據中心 (Data Center)將重啟採購等因素,屆時價格亦將隨之攀升。

2. 一般機械

韓國2020年一般機械之出口估計將達536億美元,較2019年約增加2.5%。

就一般機械之出口而言,上半年由於全球經濟景氣趨緩,美中貿易戰之長期化,以及新興國家經濟不穩定等因素,將相對影響對外出口,但因主要國家積極推動景氣復甦政策,預估下半年之需求或有若干轉換可能。

就一般機械之出口品目而言,在營建機器之出口方面,由於美國擴大對營建業之投資,以及中國大陸積極推動管制廢氣排放之環保政策,預估需求量將趨活絡。在工作母機之需求方面,由於印度致力推動製造業復甦政策、擴大對國產車輛及零組件企業之設備投資,景氣可望好轉。在農業機器方面,美國原係韓國農業機器出口最大之市場,2020年由於美國農產品之出口將趨減少,加以價格下跌,農業機器之出口將呈不振。在模具之出口方面,由於越南及印度等新興國家,致力推動製造業,以及新興國家企業投資活絡而呈增加趨勢。至於在包裝機器方面,由於韓國主要出口市場之東南亞,目前正面臨與中國大陸低價位產品之競銷局面,出口略呈不利。

3. 汽車

韓國2020年汽車之出口,估計將達441億美元,較2019年約增加2.2%。

2020年由於全球對休旅車(SUV)及符合環保需求新車之相繼問世,韓車之出口將呈小幅增長趨勢,但因世界貿易保護主義之擴散,以及全球性之景氣萎縮,需求仍存在負面因素。尤其如果美中及美歐盟(EU)貿易戰持續下去,加以中南美等新興國家之景氣低迷,則全球對汽車之需求仍將呈現不穩。

就汽車出口之車種別區分,以車型而言,休旅車居首;以車種大小而言,則中、小型車之出口具成長趨勢;此外,符合環保需求之車種,亦將獲得消費者之青睞。

如以出口地區分析,對北美之出口,尤其休旅車等新車種將獲好評;對歐洲及對獨立國協(Commonwealth of Independent States, CIS) 之出口將持續平穩。

至於對中東、中南美及亞洲地區之出口,則將呈現小幅下降。

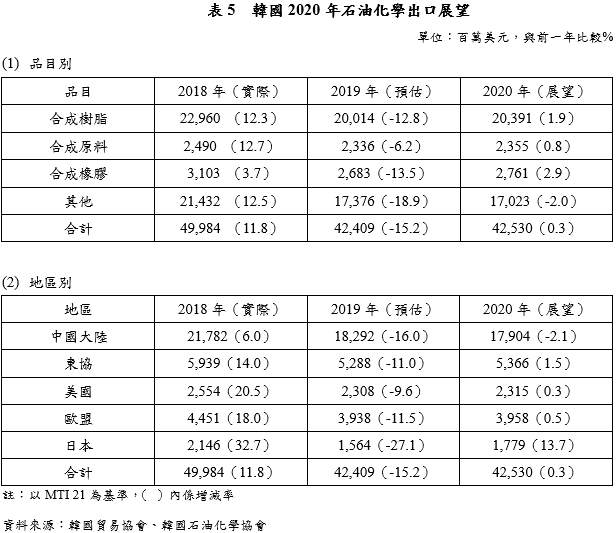

4. 石油化學

韓國2020年石油化學之出口估計將達425億美元,較2019年約增加0.3%。

就石油化學之出口品目別區分,由於中國大陸及美國生產設備增加,相對形成供過於求,加以韓國國內新增設備啟動正常,出口略呈小幅增長,其中合成樹脂之出口估計將達203億美元,較2019年成長1.9%;合成原料之出口估計將達23億美元,增幅為0.8%;合成橡膠之出口估計將達27億美元,增幅為2.9%;其他品目之出口估計將達170億美元,估計將呈現2.0%之負成長。

至於在出口地區方面,由於全球經濟景氣低迷,加以美中貿易戰無法預測是否能於短期內獲得平息,相對促使需求趨緩,其中對中國大陸之出口估計將達179億美元,呈現2.1%之負成長;對東協之出口估計將達53億美元,增幅達1.5%;對美國之出口估計將達23億美元,增幅達0.3%;對歐盟之出口估計將達39億美元,增幅達0.5%;對日本之出口估計將達17億美元,增幅將達13.7%。

茲將韓國2020年石油化學之出口展望列表分述如次:

5. 汽車零組件

韓國2020年汽車零組件之出口估計將達229億美元,較2019年約增加1.2%。

2020年預估全球經濟可望呈現小幅成長,加以各國紛紛致力景氣復甦政策,汽車之需求量將趨活絡,相對促使組配用汽車零組件之出口增加,但因美中貿易戰迄無完善結局,即使部分爭端能達成妥協,但其餘波仍將持續相當時日,最快亦需2020年下半年始能有所端倪。

就韓國汽車零組件之出口展望,略可分為正、負兩面因素分析。

(1)正面因素

由於韓國汽車零組件對美國之出口約占該品目總出口之4分之1,加以美國對休旅車之需求,將繼2019年仍呈活絡,亦相對帶動零組件之出口增加。

鑒於邇來美中貿易戰有略呈好轉跡象,倘雙方果真能相互施出善意,分別降低各該國家之進口關稅,不但雙邊交易可望增加,亦可相對擴大韓國汽車零組件對中國大陸及歐盟之出口。

此外,新興國家之景氣可望趨於活絡,亦可促使韓國汽車零組件,對墨西哥、俄羅斯、印度及越南等國家之出口。

(2)負面因素

倘美中貿易戰無法在近期內獲致妥善解決,雙方貿易爭議將趨於長期化,則韓國汽車零組件之出口將受到影響。此外自USMCA生效後,其領域內附加價值基準自現行之62.5%提高為75%,亦不利於韓國汽車之出口,主因在目前韓國起亞汽車(Kia

Motors)在墨西哥之當地法人工廠,所生產之汽車及零組件,絕大部份均外銷到美國,此亦相對影響韓車及其零組件對美國之直接出口。

6. 電腦

韓國2020年電腦之出口估計將達87.7億美元,較2019年約增加6.8%。

2020年雖然面臨固態硬碟(Solid

State Drives, SSD)需求減少,但因快閃記憶體(NAND

Flash)之出口單價,已止跌回升,加以高容量及高性能之SSD相繼出世,將相對促使出口小幅成長。此外雖然中國大陸及臺灣等廠商亦在致力擴大SSD之生產,對韓商似構成威脅,但在技術及確保IP等方面,仍然遜色於韓國,故在短期內,韓商在此領域仍然占據優勢。

就SSD全球之市占率而言,如以銷售率為基準(IDC) ,韓國三星約占31.4%,遠遠超過英特爾(Intel)之13.4%、威騰電子(WDC)之12.4%,以及東芝(Toshiba)之8.6%等。

如以品目別之出口區分,電腦成品(MTI

8131)估計將達4億8,400萬美元,較2019年約增加6.8%、輔助記憶裝置(MTI

8132)之出口,將達3億7800萬美元,將減少0.5%,印表機(MTI

8133)之出口,將達3億零200萬美元,將減少6.5%,終端機(MTI 8134)之出口,將達3億7,800萬美元,將減少5.5%。

在出口地區方面,對中國大陸之出口估計將達33億100萬美元,較2019年約增加7.4%,對美國之出口將達16億5,200萬美元,約增加3.8%,對日本之出口將達2億7,500萬美元,約增加6.6%。

茲將韓國2020年電腦之出口展望,列表分述如次:

7. 家電

韓國2020年家電之出口估計將達70億美500萬美元,較2019年約增加0.8%。

2020年韓國家電之出口,由於全球消費者對韓國產品之偏愛仍將持續,加以韓國家電廠商為迴避因美中貿易戰而相互課徵懲罰性關稅,乃盡可能將原在第3國所生產及外銷至美國及中國大陸之產品,改由在韓國生產後直接出口美中兩地。

就韓國2020年家電產品之出口環境而言,具有正、負兩個層面因素:

(1)正面因素

就美國家電產品之消費市場而言,韓國雙門電冰箱、乾衣機及滾筒洗衣機等在其市場已經連續3年均占第1位。此外,鑑於邇來美中貿易戰雖然達成第一階段之初步協議,但欲完全平息,恐將仍需相當時日,韓商乃擬將LG原設在中國大陸之電冰箱生產基地,遷回韓國昌原。凡此均可視為韓國家電產品,為避免在第3國生產後再輸銷美中地區可能被課徵懲罰性關稅時所作之因應,相對而言將擴大韓國主力家電產品之直接出口。

(2)負面因素

由於中國大陸快速崛起,其家電產品在全球市場積極布局及採取低價策略,對韓國將形成熾烈競銷,而令韓商擔憂。如以韓國2020年家電之出口品目而言,影像機器(MTI

821)之出口將達9億6,300萬美元,較2019年減少6.6%,音響(MTI

822)之出口將達10億5,200萬美元,增幅為2.3%,電冰箱(MTI

823)之出口將達18億9,000萬美元,增幅為6.2%,家庭用迴轉機器(MTI 824)之出口將達9億4,200萬美元,增幅為負0.9%。

至於在出口地區方面,對美國之出口將達25億7,500萬美元,較2019年增加4.5%,對日本之出口將達5億8,200萬美元,約減少2.7%,對中國大陸之出口將達6億200萬美元,增幅達2.9%,對墨西哥之出口將達3億1,000萬美元,約減少4.3%。

茲將韓國2020年家電之出口展望,列表分述如次:

(二)主要衰退品目

1. 石油製品

2020年韓國石油製品之出口估計將達398億美元,較2019年約增加0.6%。

2020年全球對石油製品之需求雖呈增加,但因中國大陸等煉油設備,正在大幅擴充,相對形成對韓國石油製品出口之競爭情勢,而原為石油製品出口對象國之沙烏地阿拉伯及阿拉伯聯合大公國(UAE)等,近來亦紛紛擴大煉油設備,反而形成韓國之競爭對手。

就韓國2020年石油製品之出口分析,在出口物量方面,估計將達5億5230萬桶(Barrel),較2019年約成長0.8%。

如以出口品目區分,船舶用柴油之需求雖呈增加趨勢,但因中國大陸之產品增加,故在出口市場恐將形成韓、中之競銷局面,在重油方面,由於全球致力於環保及空氣淨化政策,整體之需求量將減少;在航空用油及瀝青等方面,其需求量可望呈現成長。

至於在出口地區方面,對日本、澳洲及印度之出口將趨活絡,但對中國大陸及越南之出口將呈減少趨勢。

2. 鋼鐵

韓國2020年鋼鐵之出口估計將達296億美元,較2019年約減少4.1%。

2020年由於全球對鋼鐵之需求萎縮,加以貿易保護主義之擴散,形成對出口不利之影響因素,而出口單價遲遲不能回升,亦為出口衰退之另一因素。

就鋼鐵出口品目別區分,由於全球之需求趨緩,加以相關國家分別實施進口管制,以及東南亞等主要進口國家致力擴大生產,形成競銷局面,導致出口單價下跌,相對影響韓國之出口,其中在鋼材類及棒鋼類方面,單價下跌情形最為嚴重。在鋼板類方面,由於美國及加拿大等需求國紛紛實施進口管制,以及俄羅斯及墨西哥等對美國之出口擴大,造成韓國極大之壓力,致使韓國之庫存增加。至於在其他鋼材方面,由於海洋採油設備及工程設備等之接單減少,亦間接影響韓國整體鋼鐵之出口。

3. 船舶類

韓國2020年船舶類之出口估計將達196億美元,較2019年約增加0.4%。

2020年由於全球液化氣體船(LNG carrier)之需求增加,船主雖有意下單訂購,但因整體經濟景氣低落、貿易保護主義瀰漫,以及低油價之趨勢恐將持續下去,反而促使船主慎重考慮訂購之意願,以致韓國之船舶出口,無法獲得有效之進展。

就2020年韓國船舶之出口比重分析,LNG carrier(174K)之出口可望增加37%,超大型石油船隻(Very Large Crude Carriers, VLCC)將增加34%,貨櫃船(14KTEU)將增加12%。

如以船舶之出口地區而言,對馬紹爾及賴比瑞亞等之出口居多,但因2020年交運之船隻,絕大部分係在2年前所訂購,渠等船商對船隻之交運,因其需要可能指定第3國或地區,其目的旨在迴避關稅。

4. 顯示器

韓國2020年顯示器之出口估計將達188億美元,較2019年略減少8.4%。

2020年全球顯示器市場,由於採用有機發光二極體(Organic

Light-Emitting Diode,

OLED)之手機及電視(TV)需求擴大,韓國國內生產OLED之能量本應擴大,進而帶動出口活絡,但因發光二極體(Light-Emitting

Diode, LED)之價格下跌,以及韓國部分廠商目前已停止LCD之生產,相對促使整體顯示器之出口減少。

就2020年顯示器之出口分析,LCD估計將達68億美元,較2019年約減少32.5%,OLED之出口將達119億美元,增幅約達15.1%。

如以出口地區而言,對中國大陸之出口估計將達78億美元,較2019年約減少15.8%,對越南之出口將達71億美元,減幅約5.9%,對墨西哥之出口將為10億美元,減幅約3.1%,對波蘭之出口將達2億4,500萬美元,減幅約20.9%,對香港之出口將達1億6,900萬美元,減幅約4.3%。

茲將韓國2020年顯示器之出口展望列表分述如次:

5. 無線通訊機器

韓國2020年無線通訊機器之出口估計將達132億9,000萬美元,較2019年約減少6.4%。

2020年無線通訊機器之出口,雖然以韓國為主之5G技術正在大力研發及推展,但因低價位產品ODM之拖出,以及海外生產之持續擴大,景氣呈現低迷,其中在手機方面,由於海外生產持續增加,加以消費者更換手機之週期,亦自原來之2年延長為3年,相對促使智慧型手機之市場成長趨緩。至於在零組件方面,由於海外生產及韓商在海外當地法人公司之生產均呈增加趨勢,亦相對導致市場成長緩慢。

就無線通訊機器之品目別出口加以分析,無線電話機(手機)(MTI 8121)之出口估計將達46億3,100萬美元,較2019年約減少7.4%,無線通訊機器零組件(MTI 8128)之出口估計將達67億1,800萬美元,約減少5.1%。

如以出口地區而言,對美國之出口估計將達39億7,500萬美元,較2019年約減少6.6%,對越南之出口將達30億1,500萬美元,約增加5.1%,對中國大陸之出口將達21億500萬美元,約減少11.4%,對加拿大之出口將達5億2,100萬美元,約減少6.4%。

茲將韓國2020年無線通訊機器之出口展望列表分述如次:

韓國無線通訊機器地區別出口,對越南出口呈增加趨勢之主要原因,係韓國無線通訊機器最大海外生產基地在越南,零組件之需求量甚多,以致未來仍有擴大趨勢。

6. 紡織品

韓國2020年紡織品之出口估計將達125億美元,較2019年約減少4.2%。主要原因在出口市場國家之景氣萎縮,加以在海外生產之廠商就地供貨比重增加,致使韓國之出口相對減少。

2020年韓國紡織品之出口,除衣服類及其副配件等略有少幅成長外,其他在紡織原材料及紗料等,因出口單價下跌,海外生產增加等,出口均呈衰退;至於在織物等方面,亦因競爭熾烈以及韓國國內生產減少,相對促使出口不振。其中紡織原料之出口估計將達11億9000萬美元,較2019年約減少9.1%;紡織紗料之出口將達14億8,000萬美元,約減少6.3%;紡織織物之出口為66億5,000萬美元,約減少4.4%;紡織成品(衣服類及其副配件)之出口為31億8,000萬美元,約成長0.3%。

如以紡織品之出口地區分析,由於美國、日本及中國大陸等之經濟成長趨緩,相對降低對紡織品之需求;東南亞地區,由於廉價產品之攻占,以及原、副材料可在當地市場調度之比重擴大,亦影響韓國紡織品之出口。其中對東協之出口將達44億3,000萬美元,約減少4.9%,對中國之出口將達15億8,000萬美元,約減少4.2%,對歐盟出口將達13億1000萬美元,約減少0.8%,對美國之出口將達13億6,000萬美元,約減少6.2%。

茲將韓國2020年紡織品之出口展望,列表分述如次:

五、結論 綜觀上述分析可知,2020年韓國之對外貿易,不論在整體經濟成長、商品交易、國際原材料價格,以及貿易環境等方面,均將受到美中貿易戰、日韓貿易戰,以及貿易保護主義之不斷擴散而受到負面影響,其中在品目別之商品交易方面,雖然預估出口可望較2019年增加3.3%,進口亦可望能增加3.2%,但美中貿易戰即使已於2020年元月15日簽署第一階段之貿易協議,未來之發展是否能更趨好轉,仍有不可預測之變數。

臺灣與韓國之經濟發展模式及產業結構雷同,對外出口亦係國家邁向繁榮、社會永續發展、人民福祉增進,生活品質提升不可或缺之重要因素。

韓國自2000年以來,積極推動與相關國家或經濟體簽署FTA,以擴大其經濟領域,開拓新興市場迭有成效,致使其對外貿易總值於2011年(2015及2016年除外)以來突破1兆美元。

近年來,由於全球整體經濟環境變化多端,消費衰退,相對形成包括以出口為導向之臺灣及韓國之對外貿易萎靡不振,經濟成長亦隨之趨緩。

韓國2020年品目別商品出口,預估呈現成長或衰退之分析,以及出口地區別之市場概況,似可作為臺灣之參考。

資料來源: 韓國產業通商資源部

韓國貿易協會

韓國貿易協會國際貿易研究院