一、前言 電係一切動力之基礎,更是人類不可或缺之重要能源,沒有電人類社會將全面停擺。早期世界各國係以石化燃料作為電力生產之手段,其後已逐漸轉向再生能源以符合環保意識。目前全球所指稱之再生能源,主要包括太陽能、陸上風電、離岸風電、生質能及廢棄物、小水力[1]、地熱,生質燃料等,其中太陽能又分為太陽光電(solar photovoltaic system,簡稱Solar PV)及太陽熱能(Solar Thermal),目前各國所關注之太陽能係以光電為主。

近年來全球在推動「碳中和」,亦即「淨零碳排」之政策目標下,太陽光電產業已成為眾所注目之焦點,更是多數國家施政之主要課題,以2020年至2030年來看,全球再生能源建設之設備計畫目標訂為721GW,其中太陽光電為460GW,占計畫目標之63.8%。

以太陽光電新建設備規模而言,2020年為107GW,預估2021年將達117GW,由於設備容量增加,相對促使發電費率下降,以2009年為例,當時每MWh太陽光電之能源均化成本(levelized cost of energy, LCOE)為359美元,迨至2019年每MWh大幅降低為40美元,10年期間降幅達88.9%,太陽光電費率快速降價,帶動美國、中國大陸及印度等部分國家之太陽光電費率,較煤碳及核能發電費率還要便宜。

就全球太陽光電供應鏈分析,中國大陸企業在全球之市占率最高,尤其在上游領域,矽錠及矽晶圓之市占率幾達95%,而韓國企業在太陽光電產業方面,目前仍侷限在中游領域。

韓國企業在開拓太陽光電產業方面,以印度、越南、美國及澳洲等,具有發展潛力之市場為主,其中印度在最近5年發電用、商業用及家庭用之設備,年平均增幅高達30%以上。此外,越南、美國及澳洲等,由於對家庭用電量之需求增加,相對成為韓國爭取出口之主要市場。

韓國為加速提升太陽光電產業之競爭力,將增強供應鏈列為當務之急,目前將供應鏈更進一步擴大至處於劣勢之上游及下游領域,為期達成此一目標,韓國企業除持續研發及提升技術水準外,並將太陽光電產業長期發展之收益,列為重點爭取之目標,以利韓國早日邁向再生能源之先進國家。二、全球太陽光電之市場動向 (一)2020年全球太陽光電新建設備規模達107GW,2021年預估將達117GW

1.全球2020年太陽光電之發電用、商業用及家庭用之設備規模分占63%、18%及18%,其中家庭用之需求在最近3年(2017~2020)呈現快速成長。

在整體太陽光電之設備中,家庭用之比率,自2017年之6%至2020年增加為18%,發電用(Utility)之比重,自2017年之62%至2020年略增為63%,商業用之設備比重,則自2017年之31%至2020年降為18%。

2.就再生能源之新建設備而言,太陽光電所占之比重,自2015年之31%至2020年增加為54%;就發電能量言,2015年新建設備之再生能源,太陽光電為49GW、風電67GW、水力發電35GW,其他7GW,至2020年太陽光電增加至107GW、風電微減至65GW、水力發電大幅減少至18GW,其他則約略維持8GW。

3.2020年中國大陸太陽光電新建設備容量為40.4GW,占全球新建設備之37.8%,其次,美國為16.7%,歐洲為16.5%。

(二)隨著全球推動碳中和之發展目標,預估今後以太陽光電為中心之再生能源投資將更趨活絡

1.各國政府發表之再生能源新建設備計畫,自2020年起至2030年止,10年期間估計將達721GW,其中印度再生能源之電力普及率將達124.1GW,德國將達83.4GW,中國大陸將達81.9GW。

韓國於2020年12月所發表之第9次電力供需基本計畫指出,截至2030年在電力部門中,再生能源之比重為17.3%,新能源(燃料電池等)之比重為3.0%。在全球太陽光電460GW之設備目標計畫中,再生能源占63.8、陸上風電占19.9%,離岸風電占11.1%,生質能(biomass)及廢棄物占49%。

2.全球再生能源之投資規模,2019年計達2,822億美元,其中中國大陸之投資金額為834億美元,占全球29.6%,其次,美國為555億美元,日本為165億美元,印度為93億美元。

至於全球太陽光電之投資金額計達1,265億美元,在再生能源投資規模所占比重最多,其次陸上風電為1,083億美元,離岸風電為299億美元,生物質能及廢棄物則為97億美元。

茲將2019年國家別再生能源之投資規模及2019年全球再生能源投資規模,列表分述如次:

三、太陽光電產業供應鏈之分析 (一)太陽光電產業之供應鏈

太陽光電產業之供應鏈分為上游(upstream)、中游(midstream)及下游(downstream),其中上游包括多晶矽、矽錠、矽晶圓及矽晶片等,中游包括太陽能電池片及太陽光電模組,係將太陽光能源轉換為電力能源之太陽光發電系統之主要構成要素;下游則包括太陽光電系統,係由太陽能電池及模組所組成,以及太陽光之設備、施工、營運及維修保固等系統建置。

(二)全球太陽光電產業供應鏈中國大陸呈現優勢

2019年在全球多晶矽、矽錠、矽晶圓、電池及模組市場,中國大陸之占有率超過一半以上,其中多晶矽占63%、矽錠占95%、矽晶圓占97%,模組占71%。

如以模組之出貨量來看,在全球前10大企業中,中國大陸即占7家,其中包括Jinko Solar、JA Solar、Trina Solar、Long Sloar、Risen Energy、GCL、Shanfeng等。

(三)韓國企業在太陽光電產業之領域

中國大陸之太陽光電企業,因擁有較高之價格競爭力,導致韓國具有代表性生產多晶矽之OCI公司,因收益惡化,被迫停工生產,另一家Hanwan Solution亦撤離營運。

韓國目前在全球太陽光電產業之出口品目中,僅有模組之比重較高,如以2020年為基準,超過10億美元之太陽光電出口品目[2],模組占71.5%,電池及多晶矽則分占19.8%及7.8%(詳見表3)[3]。 (四)2020年韓國對太陽光電中游產品之出口市場

韓國2020年太陽能電池之出口以美國為最重要市場,計達2億7,000萬美元,占韓國該年度太陽電池出口總值之92.8%,至於在太陽光電模組之出口中,對美國之出口亦居多,計占該項產品出口總值之56.9%,其次依序為荷蘭及日本。表4[4][5]為2020年韓國對全球電池及模組出口前五大國家出口值與占比。

四、開拓太陽光電之潛在市場 (一)印度—成長潛力較高之市場

1.為致力碳中和,印度積極推動擴大太陽光電設備及發電量

(1)以2020年度為基準,印度新建太陽光電設備規模計達6.1GW,占全球新建設備之5.7%,累計自2015年至2020年,連續5年之投資規模,年平均成長率達54.5%,截止2020年計達44GW,係繼中國大陸、美國、日本及德國之後,名列全球第5位,預計至2025年,印度之太陽光電設備規模將達106GW。

(2)印度2020年之發電量較2019年增加17TWh,總計將達71TWh,預估至2025年將增加至170TWh。目前印度太陽光電之發電量約占全球837.9TWh之8.5%,國際能源署(IEA)預估,至2025年全球太陽光電之發電量將達1,635TWh,其中印度約達172TWh,占全球太陽光電發電量之10.5%。

茲將印度太陽光電新建設備容量及發電量列表分述如下:[6]

2.為因應快速之電力需求,印度將擴大太陽光電等再生能源之供應

(1)印度自莫迪(Narendra Modi)執政後,集中全力開發農村及都市建設,電力需求快速成長,根據IEA之統計,印度2019年能源需求量為1,207TWh,預估2030年及2040年,將分別達到1,959TWh及3,146TWh。

(2)為擴大供應電力,印度將加強再生能源之設備及電力,預計至2030年,再生能源之發電設備將達450GW,其中太陽光電之比重將達50%。

印度目前正在推動實施「再生能源義務購買制度」(Renewable Purchase Obligation, RPO),規定使用者在所消耗的電力中,須購買之一定比例之再生能源,其中2022年再生能源購買之比重目標為21%。表6為印度電力之供應趨勢及展望。

(二)越南—亞洲太陽光電市場之中樞

1.越南太陽光電設備容量呈現顯著增加趨勢,進而主導亞洲市場

如以2019年為例,亞洲太陽光電新建設備容量為6.5GW,其中越南占5.4GW,比重超過80%。在越南之太陽光電設備中,92.7%為發電用,其次依序為商業用及家庭用,分別占5.5%及1.8%,比重甚少。

IEA預估,截至2025年,越南在太陽光電設備中,商業用及家庭用所佔之比重,將分達12.8%及3.8%。

2.與全球平均費率比較,近年越南太陽光電發電費率快速減少

2019年越南發電用太陽光電設備費率,每kW為1,054美元,較2016年之2,249美元,減少53.1%,同期全球發電用太陽光電設備費率,每kW則自2016年之1,637美元,至2019年減少為995美元。

越南工業貿易部(MOIT)表示,越南太陽光電發電費率,自2020年起,繼續呈現減少趨勢,其中2025年至2029年,陸上風力發電將減少10.7%,太陽光電將減少7.8%,2030年至2039年將分別減少而20.4%及19.2%,2024年至2045年將再分別減少26.8%及28.7%。

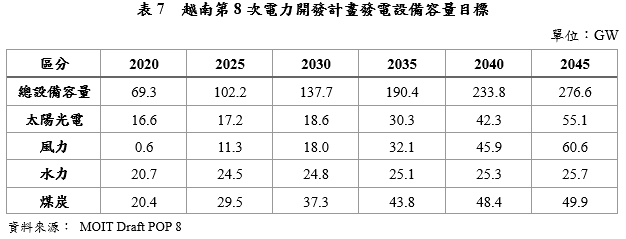

3.至2045年越南太陽光電設備容量將達55GW

越南政府透過「第8次電力開發計畫」[7],曾就今後之發電設備容量提出詳細說明,其中至2030年太陽光電發電設備容量目標為18.6GW,2040年為42.3GW,2045年則為55.1GW(詳見表7)。

(三)美國—韓國企業之主要出口市場

1.美國之太陽光電設備市場全球排名第二

繼中國大陸之後,美國太陽光電設備市場全球排名第二,自拜登執政後,因宣布正式重返「巴黎協定」(Paris Agreement),預估其太陽光電產業未來將快速成長。

美國2020年再生能源新建設備及累積設備分別為29GW及330GW。就美國2020年再生能源發電量而言,計達825TWh,較2015年增加45.2TWh,至 2023年預估將增加為1,000TWh。就用途別而言,其中發電用占62.7%,家庭用占19.8%,商業用占17.1%。

2.美國發電用太陽光電設備費率較高

以2019年為基準,美國太陽光電設備費率每kW為1,221美元,較全球平均值每KW之995美元及中國大陸之794美元為高。就發電用太陽光電設備費率區分,依序為模組(Module)、逆變器(Inverter),Installation,soft costs及BOS等[8]。

3.美國支持太陽光電產業之相關措施

為支援太陽光電產業,美國目前正大力推動對投資太陽光電產業之租稅減免(Investment Tax Credit, ITC)、新再生能源之義務配額制,以及新建住宅太陽光電裝置之義務化等。包括以州為單位,對於電力公司在電力生產中,規定特定比率應生產新能源之義務配額制(renewable portfolio standard, RPS);另就新建住宅太陽光電設備義務化而言,美國加州已自2020年起,規定所有新建住宅,均應義務裝置太陽光電之設備。

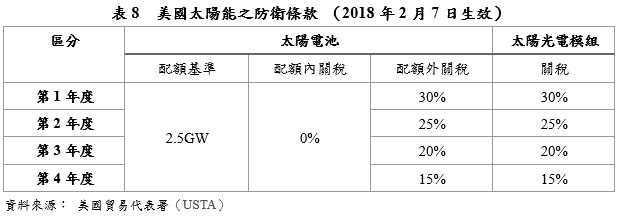

為保護本國產業,美國於2018年1月23日依貿易法第201條之規定,對進口太陽能電池及模組實施4年的防衛條款(safeguard),為此已經形成美國及中國大陸間之貿易紛爭,其相關措施列於表8。

(四)澳洲—家庭用太陽光電之潛在市場

1.為達成碳中和目標,澳洲將加強轉換為再生能源

2020年澳洲總理莫里森(Scott Morrison)表示,至2050年澳洲再生能源之發電量比重,較2019年將增加3.7%,達27.7%,其中太陽光電在整體再生能源發電量之比重占35.8%,係繼風力發電之後位居第二(詳見表9)。

2.澳洲太陽光電累計設備計達20GW,其中家庭用占一半以上

澳洲因國土面積廣闊[9],加以具有先天之良質自然陽光,有利太陽光發電。2020年澳洲太陽光電新建設備容量為3.6GW,占該年度再生能源興建設備容量之51.4%,累積之太陽光電設備容量達20GW,係2015年之4倍,預計2025年將擴增為32GW。

3.澳洲太陽電池及模組[10]之進口市場

澳洲2020年自韓國進口之太陽電池及模組計達1.2億澳元,較2019年增加13.1%。就占有率而言,中國大陸第一,韓國第二。就發展趨勢言,韓國太陽電池及模組在澳洲進口之市占率,自2017年之4.3%,至2020年增加為6.8%。

澳洲2020年自全球進口太陽能電池及模組之前五大國家,詳見表10:五、韓國企業拓銷太陽光電產品之策略 全球2020年至2030年太陽光電之設備計畫達460GW,韓國為致力開拓全球太陽光電市場,咸認需加強供應鏈,積極開拓新市場及新事業。

(一)加強供應鏈

1.為持續保有太陽光電產品競爭力,將加強開發高效率家庭用太陽電池

(1)全球家庭用太陽光電新建設備比重,最近3年計上升12%,其中2020年增加18%,呈現快速成長。

(2)韓國企業在美國家庭用太陽光電市場,雖然呈現較高之占有率,但因中國大陸、歐洲及美國企業之技術快速提升,韓商仍有必要持續研發更先進及高效率之串疊型電池(tandem cell)。

2在太陽光電供應鏈方面,將更進一步擴及太陽光電之上、下游領域

(1)在上游部分,韓國政府將更進一步加強支援企業,以利擁有低電力及低單價之上游製造技術。

(2)在下游部分,韓國企業因擁有較高之發電設備及營運管理(O&M),目前因尚具備市場競爭力,就長期而言仍具有獲益空間。

(二)開拓新市場及新事業

1.掌握印度及越南之太陽光電設備市場快速成長商機,韓國企業將針對各地市場之需求及情勢,進行詳細之調查及評估。

(1)邇來印度及越南都市化比率加速,大樓及工廠相繼擴建,帶動能源需求,其中在新建大樓方面,裝置太陽光電發電系統(Building Integrated Photovoltaic, BIPV)之工程快速增加。韓商Goho Solar曾於2019年與越南簽訂出口BIPV之建設工程合約。此外,由於中國大陸生產基地移至印度及越南之企業日益增加,韓商乃積極參與在該地區新建工程之太陽光電發電設備。

(2)越南及印度因電力供應不足,相對擴大對太陽光電力之需求,韓商亦爭取對該等地區之電力建設工程。

2.印度及越南太陽光電工程招標制度及主要工程企業

(1)印度

印度太陽光發電廠之招標制度:

印度太陽光能源公司(SECI)係主管印度能源招標之機構,印度各省、市政府公告各項太陽光電設備容量後,各企業將依其招標規格,展開競標。2019年韓商GS建設,曾參與印度羅沙斯坦省300MW規模太陽光電廠之投標。2020年參與印度太陽光發電工程主要國外企業,計有Tata Power(家庭用太陽光電設備)、Longi Solar(太陽光電模組供應)及Sterling & Wilson(發電用EPC服務)等。

(2)越南

越南太陽光發電廠之招標制度:

越南自2020年開始引進太陽光電部門之競標制度。2019年韓商ENC係首度參與越南最大規模70MW之太陽光電發電廠工程。2020年新星E&G與越南太陽光電製造廠商Vina Solar,簽訂業務意向書(MOU),開啟雙方合作大門。

3.進攻美國及澳洲等優質市場、展開新策略、有效利用已廢棄之模組

(1)利用太陽光電,積極參與流動性(mobility)及無人機等新產業生態之開發。

全球太陽光電流動性市場,截至2030年約達4兆876億美元,其中美國之市場規模可望達到一兆8,194億美元,將呈現大幅成長。美國Aptera利用100%之太陽光電為動力,研發太陽光電動車,韓商現代汽車針對此一市場之發展趨勢,將展開積極之拓銷策略。此外,美國波音公司子公司Aurora Flight Sciences公司,亦研發利用太陽光電池白天所吸存之電力,儲藏在電池內,夜間亦可飛行之無人機。

(2)有效確保目前已鑿盡,應廢棄之太陽光電模組,經有效處理後,可重新使用之新技術

2030年全球太陽光模組累積之廢棄量預計將達800萬噸,至2050年將達7,800萬噸。但由於近來先進技術之進步,過去燒毀或埋藏之廢棄模組,經研發已可重新使用,將大幅提升其經濟效益。

韓國能源技術研究院,2020年研發之廢棄模組再利用之技術,目前正在移轉給民間企業,進行商業化生產及銷售,以利更進一步拓展未來市場。六、結論 自1997年「京都議定書」(Kyoto Protocol)及2015年之「巴黎協定」相繼生效後,全球各國為期減少環境污染及溫室氣體減量,乃積極推動再生能源,其中太陽光電成為首要選項。

邇來以印度、越南、美國及澳洲等為首之國家,因正致力國家整體發展及社會需求,乃大事加強太陽能之發電產業,此不但有利淨化地球環境,更可降低電力之生產成本。韓國針對此一發展趨勢,除積極研發太陽光電之先進技術水準外,更積極開拓太陽光電之出口市場。

臺灣與韓國之產業結構相仿,經濟發展模式亦頗雷同,加以臺灣處於亞熱帶之地理優勢,日照幅度及時段遠較韓國為佳,利用太陽能生產電力之條件相對優於韓國。

總統蔡英文前曾表示,面對全球即將進入「零碳經濟」新階段,台灣更需要加速擴大佈局綠能產業,以因應氣候變遷,朝淨零轉型之方向努力。

鑒於目前全球各國正大力推動符合環保需求之太陽光電產業,韓國對太陽光電國際市場之調查資訊,以及開拓市場之策略,似值我國參考。

資料來源:

韓國產業通商資源部

韓國貿易協會

韓國能源經濟研究院

韓國科學技術情報研究院

韓國太陽光電產業協會

聯合國環保署(UNEP)

國際能源署(IEA)

[2] 太陽光電之出口品目包括多晶矽、矽錠、矽晶圓、電池及模組。

[3] 多晶矽(HS2804611090),矽錠(HS2804611010),矽晶圓(HS3818002010),電池(HS8541409021),模組(HS8541409022)

[4] 電池(HS8541409021),模組(HS8541409022)。

[5] 增加率係與前一年度對比。

[6] 設備容量係以電力(W),發電量係以電量(Wh:係依一定時間發生之能源量)為基準

[7] 風力包括陸上及離岸,水力包括小水力,煤炭包括進口部分。

[8] Installation為機械設備及電氣設備費等;soft costs為金融調度費、執照費、系統設計費等;BOS(Balance Of System Hardware):為纜線等。

資料來源:國際再生能源總署(The International Renewable Energy Agency, IRENA)

[9] 澳洲之國土面積計達7,741,220km2,為全球土地面積第六大國家。

[10] 模組以 HS 854140 為基準