一、前言

美國總統川普(Donald Trump)在2018年3月22日簽署對中國大陸採行301條款的制裁命令後,可歸納為三份制裁清單(為方便說明,本報告以下簡稱此三份清單為清單1、清單2與清單3),其中清單1產品已於2018年7月6日開始課徵關稅,以美國HS 8位碼來說總共有1,097項產品,此清單產品2017年美國自中國大陸進口總價值約為500億美元。清單2產品共5,745項,已於2018年9月24日開始課徵關稅10%,並已於2019年初加碼到25%,該清單產品涵蓋2,000億美元。清單3則是其他未包括在清單1與清單2的所有品項,價值約2,670億美元。(表1)

雖然美中貿易戰已進入談判協商階段,但戰火是否停歇仍是未知數,故清單3之產品還不確定是否會付諸實施,因此目前無法排除未來進行全面關稅制裁之可能性。倘若美國對中國大陸進行全面性關稅制裁,與美中供應鏈關係密切的國家將不可避免地遭受衝擊。據此,本研究以臺日韓為對象,透過貿易附加價值角度分析美國對中國大陸全面實行301制裁對於臺日韓三國之可能影響。

二、美國對中國大陸全面實行貿易制裁對臺日韓之可能衝擊

(一)貿易附加價值分析架構簡述

本研究擬由貿易附加價值角度探究美國對中國大陸全面實行301制裁對臺日韓三國之衝擊,貿易附加價值(Trade in Value-Added, TiVA)為能夠將不同國家之間供應鏈關係詳細刻劃出來的分析工具。明確來說,TiVA以國內生產活動所創造的附加價值為對象,將其從進口原物料與中間財的價值中抽離,不僅可避免掉一個產品在全球價值鏈生產過程中每跨境加工一次就被計入該國海關貿易中的問題,亦可確切反映出各國在全球價值鏈上中下游位置。美國對中國大陸進行301關稅制裁,只要中國大陸出口美國金額中有臺灣含量,皆為我國可能受影響範圍,貿易附加價值概念則有助於釐清中國大陸出口美國金額中我國貿易附加價值比重,進而掌握301制裁對我國貿易之衝擊幅度。

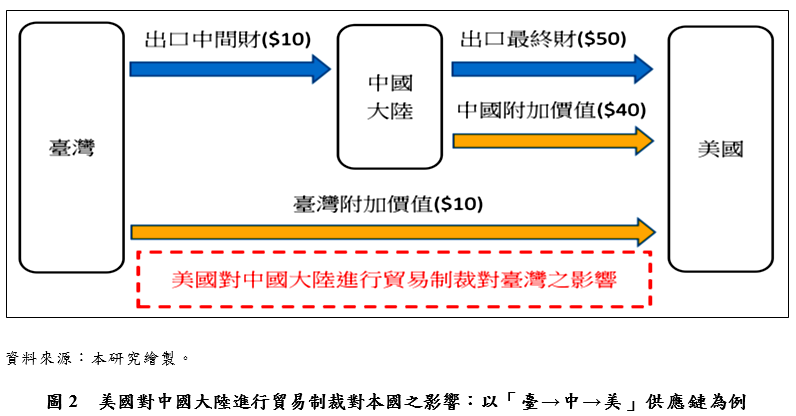

貿易附加價值的拆解方式很多,最簡單的方式乃將出口總額拆解成四個面向包括「國內附加價值由進口國直接吸收」、「國內附加價值由第三國吸收」、「回銷國內」與「國外創造的附加價值」。實務上,以美中全球價值鏈定位而言,中國大陸在全球價值鏈位置應屬於生產組裝基地,並以美國為最終消費市場,倘兩國發生貿易衝突,且美國給予中國大陸高關稅制裁,則本國(包括臺日韓)總出口中會遭受明顯衝擊的貿易附加價值理論上為「國內附加價值由第三國吸收」部分(即中國大陸出口美國金額中本國含量部分)。(圖1)

承上所述,針對「國內附加價值由第三國吸收」部分,本研究在此簡單地以「臺→中→美」供應鏈為例,說明美國對中國大陸實行301貿易制裁後,其對臺灣貿易可能的影響機制。假設本國為臺灣,進口國為中國大陸,美國為第三國消費市場。若我國全權生產A中間財(價值$10),並將其銷往中國大陸加工組裝(附加價值為$40)作為G最終財(總價值$50),最後出口至美國,則若單以中國大陸單方面來看,美國對其G產品進行貿易制裁傳統上僅會將中國大陸出口至美國G產品總價值算在對中國大陸影響,卻忽略我國對G產品的間接貢獻,利用貿易附加價值概念則有助於進一步衡量對我國之間接影響(圖2)。值得注意的是,在上述貿易附加價值的拆解中,「國內(臺灣)附加價值由進口國(中國大陸)直接吸收」表示此部分出口金額的最終市場為中國大陸,不受美國高關稅制裁影響。至於回銷國內部分,該等貿易附加價值在進口國(中國大陸)加工後直接銷回臺灣,沒有經過「中→美」這道關卡,亦不受美國301制裁之影響。

由以上可知,美國實行301制裁,表面上我國看似沒有遭受直接影響,然由貿易附加價值觀察,我國創造的貿易附加價值經由中國大陸(進口國)再銷往美國(第三國)確實可能遭受波及。因此,在全球價值鏈布署複雜細密的今日,若該產業深烙在美中供應鏈裡,則美中貿易制裁對其之影響將不可小覷。

(二)中國大陸出口美國金額中臺日韓附加價值之比重

為衡量美國301貿易制裁對臺日韓貿易之影響,本研究利用OECD TiVA資料庫所提供的貿易附加價值數據,分析中國大陸不同產業出口至美國的金額中來自臺日韓之比例,進而推論此三國在美國對中國大陸實行貿易制裁之際而間接遭受波及之程度高低。

1. 中國大陸出口美國金額中臺灣附加價值之比重

表2顯示的是各產業別中國大陸出口美國金額中,來自臺灣之貿易附加價值比重;比重越高,隱含臺灣該產業涉入「中→美」供應鏈的關係越深。從貿易附加價值比重來看,在中國大陸不同產業出口美國金額中,我國貿易附加價值比重較高的產業依序為電腦、電子與光學產品(我國2015年附加價值比重為4.92%);電子設備(我國2015年附加價值比重為1.23%)次之;第三為其他機械與設備(我國2015年附加價值為0.83%)。亦即,在產業供應鏈關係之下,我與美國附加價值貿易透過中國大陸當作中間媒介以電腦、電子與光學產品製造業的連結性最高,其次是電子設備,再來是其他機械與設備製造業。必須指出的是,由於OECD附加價值資料最新僅至2015年,然近年來中國大陸本地供應鏈發展迅速,且自2005年開始,我國幾乎所有產業在中國大陸出口美國的貿易附加價值比重大致呈現下滑趨勢,因而我國目前該貿易附加價值比重研判應無太大的成長空間。

2. 日本貿易附加價值占中國大陸出口美國金額之比重:2005~2015年

各產業別中國大陸出口美國金額中來自日本貿易附加價值比重呈現於表3中。由表可知,在中國大陸不同產業出口美國金額中,日本貿易附加價值比重較高的產業依序為電腦、電子與光學產品製造業(日本2015年附加價值比重為3.34%);電子設備製造業(日本2015年附加價值比重為1.99%)次之;第三為汽車、拖車和半拖車製造業(日本2015年附加價值為1.93%);至於其他機械與設備則排名第四(日本2015年附加價值為1.63%)。在產業供應鏈關係之下,日本與美國透過中國大陸在電腦、電子與光學產品製造業的連結性最高,其次是電子設備,再來是汽車、拖車和半拖車製造業。不過,與我國情況類似,日本各業別占中國大陸出口美國的貿易附加價值比重在2005~2015年之間大致呈現下滑趨勢。

3. 韓國貿易附加價值占中國大陸出口美國金額之比重:2005~2015年

表4為中國大陸各產業別出口美國金額中來自韓國貿易附加價值比重。如表所示,在中國大陸出口美國各產業中,韓國貿易附加價值比重較高的產業依序為電腦、電子與光學產品製造業(韓國2015年附加價值比重為5.52%);電子設備製造業(韓國2015年附加價值比重為1.86%)次之;第三為汽車、拖車和半拖車製造業(韓國2015年附加價值為1.39%);至於其他機械與設備則排名第四(韓國2015年附加價值為1.31%)。與日本相同,韓國與美國透過中國大陸在電腦、電子與光學產品製造業的連結性最高,其次是電子設備,再來是汽車、拖車和半拖車製造業。特別一提的是,以上述幾個附加價值比重較高的產業來看,韓國占中國大陸出口美國的貿易附加價值比重在2005~2015年之間雖呈現下降趨勢,但在2010年之後該下滑趨勢不但有和緩跡象,甚至出現成長之情形。

(三)美國對中國大陸全面實行301制裁對臺日韓三國衝擊之比較

若美國對中國大陸全面實行301制裁,屆時所有來自中國大陸的產品將會面臨25%的懲罰性關稅;然而,在此值得思考的問題是,誰來負擔這個關稅,可不可能完全轉嫁到美國,由美國消費者吸收,致使中國大陸免於貿易制裁的衝擊?根據國際貿易理論,美中兩大國發生貿易衝突,美國向中國大陸課徵關稅,雖然美國因關稅調升而增加稅收,但其國內消費者會因物價上漲而受害,社會福利也產生無謂損失,而中國大陸生產者則會因為降價求售而蒙受損失;因此,美國進行高關稅貿易制裁的代價將由美國消費者與中國大陸生產者共同承擔,中國大陸雖然不會單方面承受衝擊,但要完全不受影響的機會相當低。據此,在301高關稅制裁且其他條件不變之下,中國大陸將遭受損失,其相關供應鏈中的成員也勢必遭受波及。

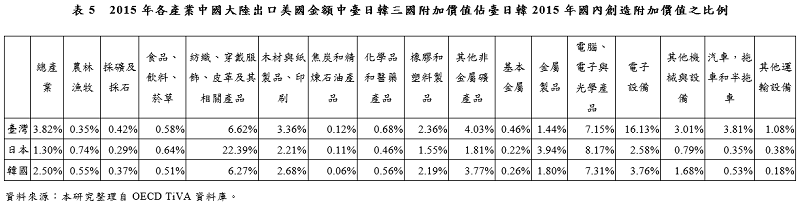

表5顯示的是2015年各產業中國大陸出口美國金額中臺日韓三國附加價值占臺日韓2015年國內創造附加價值之比例,此指標隱含的是,某產業透過中國大陸出口美國這段貿易附加價值關係對我國該產業國內創造附加價值的重要性,此重要性越大,受301制裁間接影響可能也就越深,本研究據此觀察並比較臺日韓三國受影響之幅度。

如表所示,以產業整體而言,中國大陸出口美國中臺灣附加價值占臺灣國內創造附加價值的3.82%,高於韓國的2.5%與日本的1.3%,表示整體中國大陸出口美國這段貿易附加價值關係對我國國內所創造附加價值相對於日韓要來得重要,受301制裁間接影響也可能較大。以產業別細項觀察,我國相對日韓影響較明顯之產業為電子設備製造業,此產業2015年中國大陸出口美國金額中我國附加價值占臺灣國內總附加價值達16.13%,明顯高於日韓兩國(日本為2.58%;韓國為3.76%),為美國全面對中國大陸進行貿易制裁時我國應特別留意衝擊之產業。中美貿易附加價值貿易關係對我國其他機械與設備製造業國內附加價值的重要性亦相對偏高(臺灣3.01%;韓國1.68%;日本0.79%)。電腦、電子與光學產品製造業方面,日本(8.17%)所受影響最大;韓國(7.31%)次之;我國(7.15%)所受影響較日韓小,但幅度差距並不是太大。此外,我國汽車,拖車和半拖車製造業相較於日韓影響較大,本研究研判是因為我國此產業國內所創貿易附加價值金額相對較小,導致計算比重時,中國大陸出口美國這段貿易附加價值關係對我尤顯重要。

最後,綜合而言,倘美國對中國大陸全面實行高關稅貿易制裁,日本受影響最大之產業為紡織、穿戴服飾、皮革及其相關產品製造業(2015年中國大陸出口美國中日本附加價值佔其國內該產業總附加價值為22.39%),而臺灣影響較大業別為電子設備。至於韓國,其相較於臺日而言,本研究透過貿易附加價值關係未發現有明顯受影響較大之業別。

三、結語

本研究透過貿易附加價值角度觀察美國若對中國大陸全面實行301貿易制裁,對臺日韓三國之可能影響。結果顯示,倘美國對中國大陸進行高關稅制裁,整體而言我國相對日韓受影響的幅度較大。就產業別來看,我國相對於日韓受影響明顯較大之業別為電子設備製造業,日本相對影響明顯較大產業為紡織、穿戴服飾、皮革及其相關產品製造業,而韓國相對來說沒有明顯受影響較大之業別。

以實務面而言,在目前301制裁產品清單中,手機、筆記型電腦、無線耳機與電子手錶等產品尚未涵蓋在制裁範圍,因此對我國之影響應當有限。不過,倘未來美國針對上述電子產品的高關稅制裁付諸實施,則對臺灣之間接影響將會明顯浮現,甚而可能撼動過去建立已久的臺美中供應鏈關係,原因在於這些產品為我國在臺美中供應鏈中參與程度相對較深的消費性電子產品。亦即,我國出口中間財與零組件銷往中國大陸,經組裝後有相當大比例消費性電子品是銷往美國,一旦這些產品被課徵關稅,對兩岸貿易與臺美中供應鏈之衝擊將不可小覷。以短期而言,廠商應不至於大幅移動生產線,其可能會先尋求在中國大陸以外既有的生產基地擴充產能,先降低衝擊,滿足暫時性的需求;倘無其他海外生產基地,廠商亦可能與終端客戶協商共同分攤關稅成本,因此短期對兩岸貿易不至於大幅影響。惟長期來看,關稅成本倘持續累積,廠商需思考原本以美國為目標的生產線移動方案,開始擴張其他國家製造設施與空間來逃避關稅制裁。

至於目前美國301制裁實際的影響程度,取決於貿易戰時間的長短,若是制裁時間拉長,對我國之影響當然越大,在生產成本居高不下的情況下,臺美供應鏈可能產生變化,亦即未來臺美供應鏈可能不再以中國大陸為中間媒介,進而轉向其他「非制裁區」(如東南亞)布局。惟制裁只是工具,況且對美國也有不小的副作用,如何排除中國出口中所包含大量的美國元素,也是一大難題,倘若貿易戰激烈但不久,對我國影響就相對有限,臺美供應鏈關係應不至於有太大變化。