一、歐日EPA概述

日本為歐盟在亞洲地區的第二大貿易夥伴,僅次於中國大陸,歐盟則為日本第三大貿易夥伴。日本對歐盟享有貿易順差,機器及機械用具是日本出口至歐盟之主要產品,占日本出口歐盟總值40.86%,其次為車輛運輸設備(26.41%)、化學產品(9.45%)、光學精密儀器及器具(8.14%);歐盟對日本出口之主要產品則是化學產品,占歐盟出口日本總值27.08%,其次依序為機器及機械用具(17.15%)、運輸設備(15.80%)、光學精密儀器及器具(8.04%)。雙方於2012年7月釋出經濟夥伴協定影響評估後,在2013年3月正式啟動談判,並於2018年7月正式簽署歐日經濟夥伴關係協定(Economic Partnership Agreement, EPA),2019年2月生效。

根據歐盟及日本官網公布之協定文本,歐日EPA共計23章,其中7章有相對應之附件。協定內容涵蓋貨品貿易、原產地規則、貿易便捷化、貿易救濟、食品衛生檢驗與動植物檢疫措施、技術性貿易障礙、服務貿易及投資自由化與電子商務、政府採購、競爭政策、補貼、國有企業、智慧財產權、中小企業、爭端解決等。協定附件則是與貨品貿易(雙方降稅承諾、汽車及零組件、燒酒、葡萄酒)、特定原產地規則、食品衛生檢驗與動植物檢疫措施(食品添加劑)、服務貿易(金融監管、專業人員商業活動限制、自然人移動)、政府採購、智慧財產權(地理標誌)等領域相關。

就產品關稅而言,歐盟認為日本對歐盟部分產品徵收較高的關稅,如:葡萄酒、義大利麵條、巧克力、鞋子及皮革製品,使得日本市場的歐盟產品顯得更加昂貴;日本則希望削減歐盟對汽車及其零組件徵收之關稅。此外,雙方亦希望透過協定減少其他非關稅障礙,例如:歐盟企業認為進入日本市場的主要障礙是法規制度,日本某些法規制度不同於國際標準和慣例,使得歐盟出口成本提高10%~30%,倘若日本將其標準與國際規範保持一致,則歐盟企業出口將更加便利,亦可強化國際標準。另外,在全球保護主義壓力不斷增加之時,歐日EPA向世界其他國家明確傳達歐盟與日本拒絕保護主義的訊息,雙方將基於公平規則和高標準開放企業營運和貿易。

二、日本降稅模式

日本承諾之降稅模式有52種,大致可分為7類,包括(1)立即降稅為零;(2)分為4、6、8、9、11、13、14、16年平均降稅為零;(3)分為6、8、10、11、13、16、21年非平均方式降稅為零,如:前幾年削減某比例關稅,後續幾年再平均降稅至零等;(4)非平均降稅方式,最後仍保有關稅,如:前幾年平均削減某比例關稅之後維持不變,或調降稅率後再以不定期間削減某比例關稅等;(5)以承諾表所附每公斤單價及稅率之表格計算每年關稅;(6)關稅配額;(7)排除降稅。日本以2017年關稅為EPA降稅承諾之基礎稅率,大部分稅目於協定生效當年降至零關稅,其餘部分稅目依約定方式分別於生效後第4、6、8、9、10、11、13、14、16、21年降至零關稅,另有部分稅目僅調降些微關稅、關稅配額或排除降稅,最終關稅不為零。就稅項比重而言,日本在歐日EPA承諾84.3%稅項(7,963項HS 9位碼稅目,但其中3,695項稅目之原始稅率即為零)於協定生效後立即降為零關稅,降稅過渡調適期為20年,待完成所有降稅承諾之後,日本5.21%稅項仍維持關稅(492項HS 9位碼稅目,但其中47項稅目之原始稅率即為零),主要是農產品及少部分工業產品。

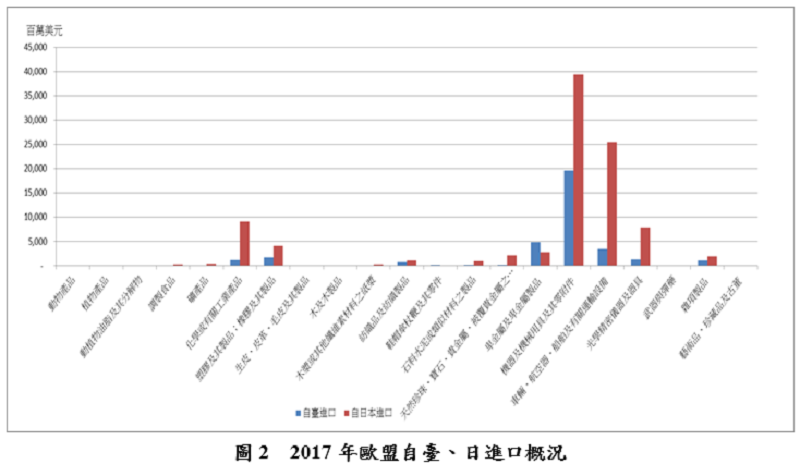

我國與日本之間無優惠貿易協定,產品出口日本適用其最惠國待遇(Most Favored Nation treatment, MEN)關稅。就產品別而言,日本調製食品、鞋帽傘杖鞭、皮革及其製品等類別產品之平均關稅稅率超過10%,動植物產品、紡織品、武器彈藥等類別產品平均關稅稅率超過5%,其他類別產品關稅偏低。日本自我國之進口主要為機器及機械用具,占自我國進口總額57.93%,該類產品平均關稅僅0.03%,其次為卑金屬及其製品(占比7.5%,日本平均稅率0.82%)、塑橡膠及其製品(占比5.67%,日本平均稅率2.26%)、化學產品(占比5.45%,日本平均稅率2.03%)。換言之,我國對日本出口所面對之關稅稅率大部分偏低,歐日EPA調降關稅對我國產品在日本市場之競爭影響程度並不高。

進一步以細項產品來看,我國出口日本前30大HS 6位碼產品即占我國對日本出口總額超過5成,其中大多數已為零關稅,如:其他積體電路(HS 854239)、處理器及控制器(HS 854231)、記憶體(HS 854232)、光敏半導體裝置(HS 854140)、固態非揮發性儲存裝置(半導體媒體)(HS 852351)等,其餘少部分品項關稅皆低於5%,由於我國出口日本主要品項大部分MFN關稅已為零,因此歐日EPA對我國該些產品之出口沒有影響。

三、歐盟降稅模式

歐盟承諾之降稅模式有18種,大致可分為6類,包括:(1)立即降稅為零;(2)於協定生效之時,以4、6、8、11、13、16年平均降稅為零;(3)第1~7年關稅維持不變,第8年後以4年平均稅降為零;(4)以6、8、10年平均降低一定比例關稅,最終仍有關稅;(5)複合關稅之從價稅部分立即降稅為零,從量稅部分仍繼續保留;(6)排除降稅。歐盟2017年稅則有9,528項HS 8位碼稅目,其中9,122項稅目於協定生效當年立即降為零關稅(其中2463項原始關稅即為零),占總稅則95.74%,315項稅目依約定模式分別於生效後第4、6、8、11、13、16年降至零關稅,其餘91項稅目僅調降些微關稅或排除降稅,最終關稅不為零(其中4項稅目之原始稅率即為零)。產品降稅調適期最長為16年,待完成所有降稅承諾後,歐盟僅0.96%稅項仍維持關稅,皆為農產品品項。

我國產品出口歐盟適用最惠國待遇關稅。就產品別而言,歐盟調製食品之平均關稅稅率超過10%,動植物產品及動植物油脂、紡織品、鞋帽傘杖鞭、運輸設備等類別產品平均關稅稅率超過5%,其他類別產品關稅偏低。而歐盟自我國之進口主要為機器及機械用具,占自我國進口總額56.27%,該類產品平均關稅僅2.12%,其次為卑金屬及其製品(占比13.96%,歐盟平均稅率1.84%)、運輸設備(占比9.96%,歐盟平均稅率5.17%)。換言之,我國對歐盟出口所面對之關稅稅率大部分偏低,僅運輸設備有較高的平均關稅,歐日EPA調降關稅可能對該些產品之競爭有一定程度的影響,然而歐盟在運輸設備產品開放程度相對其他類別保守,協定生效後立即降為零關稅之比重僅53.85%,我國該類產品仍有緩衝時間以因應市場變化。

進一步以細項產品來看,我國出口歐盟前30大HS 6位碼產品即占我對歐盟出口總額約5成,其中多數產品MFN關稅已為零,因此我國該類產品出口不受歐日EPA影響。在我國出口歐盟前30大產品之中,僅少部分產品有較高關稅,如:非動力之二輪腳踏車及其他腳踏車(HS 871200,自我國進口金額5.93億美元,歐盟關稅14.5%)、其他塑膠製品及第3901至3914節之材料製成品(HS 392690,自我國進口金額2.38億美元,歐盟關稅6.5%)、裝有電動機動力機器腳踏車(HS 871160,自我國進口金額為2.04億美元,歐盟關稅6%),歐盟於歐日EPA對該類產品承諾立即降為零關稅,因此可能會對我國產品出口有所影響,然而歐盟自日本進口前述2項非動力及電動機動力腳踏車之金額非常小,分別僅有1.8萬美元、180萬美元,自日本進口其他塑膠製品則2.82億美元,預期歐日EPA對我國該2項腳踏車之影響較為有限,但其他塑膠製品相關業者則須密切注意歐盟市場動態。

四、小結

日本於歐日EPA承諾之降稅模式高達52種,雖然超過8成稅項於協定生效後立即降為零關稅,但其餘稅項的降稅調適期最長達20年,最終仍約有5%稅項保留關稅,這些產品主要集中在乳製品、穀類或奶之調製食品、麥芽和菊糖等製粉工業產品、穀類、糖果、乾豆類蔬菜、鳳梨和碗豆之調製品、可可製品等農產品,以及少部分工業產品,如皮革、生絲、鞋靴等,這些產品應為日本最敏感、開放程度最為保守之產品。

另一方面,歐盟之降稅承諾有18種,相對日本來得簡單,其超過95%以上稅項於協定生效後立即降為零關稅,其餘稅項之降稅調適期最長為16年,最終僅餘不到1%稅項仍有保留關稅,顯示歐盟市場開放程度相對較日本為高。而歐盟保留關稅之產品為稻米、柑橘及桃李、穀類調製食品、咖啡調製品及冰淇淋、番茄和胡瓜、可可粉、葡萄汁和其他葡萄醪等,均為農產品。

我國對日本出口產品類別與歐盟對日出口產品類別相異程度較大,惟卑金屬及其製品、機器及機械用具兩類產品,日本自臺、歐進口之金額相當,然而該兩類產品日本MFN平均關稅稅率不到1%。此外,我國主要出口日本之細項產品大多數已為零關稅,歐日EPA調降關稅對我國產品在日本市場之競爭影響程度並不高。在歐盟市場方面,歐盟各類別產品自日本進口金額均較臺灣為多,唯卑金屬及其製品除外,但歐盟該類產品關稅偏低;我國出口歐盟最多的機器及機械用具關稅亦不高,歐日EPA降稅對我國該類產品出口之影響效果不大。運輸設備是我國出口歐盟第三大類別產品,且日本相關產品市占率較臺灣高,似較我國產品具有競爭力,但進一步以細項產品別來說,臺日相關產品對歐盟出口有所區隔,如:非動力腳踏車及電動機動力腳踏車為我國對歐盟主要出口品項,但歐盟自日本進口金額相對較少,此外,雖然歐盟運輸設備產品關稅稍高,其對日本承諾之降稅模式卻相對保守,歐日EPA對我國該些產品銷歐之影響有限。整體而言,我國出口日本所面對之關稅較歐盟為低,歐日EPA降稅對我國出口歐盟之影響相對日本為高。