因應「中國食品土畜進出口商會」、「中國五礦化工進出口商會」及「中國紡織品進出口商會要求,中國大陸商務部依據其《中華人民共和國對外貿易法》和《對外貿易壁壘調查規則》等規定,於今(2023)年4月12日發佈第11號公告,決定就我國對其貿易限制措施(即MW0與MP1)進行貿易壁壘調查。立案後,商務部隨即開展調查工作,以自願性方式邀請利害關係人參與調查並透過實地訪蒐集相關證據,調查範圍從原本臺灣限制中國大陸2,455項產品,於8月17日擴大至2,509項。本案調查截止日為我國明(2024)年總統大選前一日(1月12日),引發我國各界對於該調查目的係企圖影響選情及政治操弄不少揣測,中國大陸商務部現已提前至今年12月15日公布調查結果,認定我國對中國大陸貿易限制措施已構成貿易壁壘,對其國內企業貿易具負面影響。

一、中國大陸首先公布12項ECFA石化產品中止適用協定稅率

在中國大陸商務部結束調查後,隨即於12月21日公布明年1月1日起對原產於我國之12項石化產品,將中止適用海峽兩岸經濟合作架構協議(ECFA)協定稅率,中方此一片面措施引起國內各界譁然,後續可能的經濟效應也引發關注。值得注意的是,中國大陸中止適用ECFA協定稅率並非禁止出口,只是回到WTO的最惠國(MFN)關稅稅率,此情形下我國產品還是可以出口至中國大陸,但產品成本會被關稅墊高,考驗國內產業出口競爭力維持與政府政策之因應。

二、12項ECFA石化產品出口中國大陸將回到2%至10%不等MFN法定關稅稅率

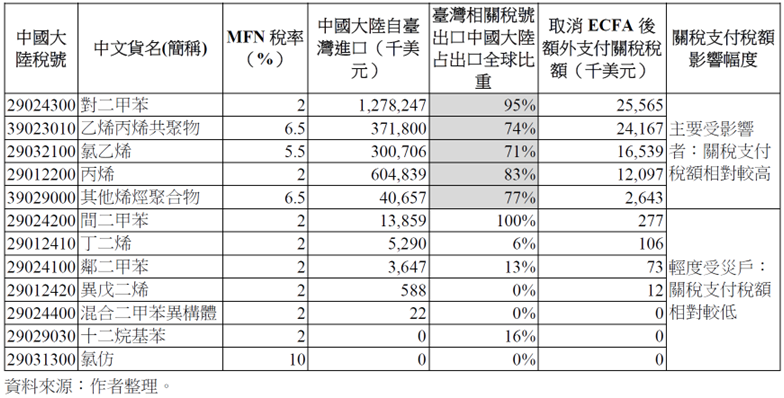

從關稅結構觀察,目前被取消ECFA關稅優惠的12項石化產品中(以中國大陸稅則號列而言),有8項會回到2%的中國大陸MFN法定關稅稅率(其實際實施稅率可能更低),有3項會被課徵5.5%或6.5%MFN關稅,而氯仿(中國HS 29031300)是此次取消ECFA關稅優惠後稅率提升最高的項目,達10%。

另一方面,從貿易數據來看,在MFN關稅5%以上的產品中,以氯乙烯(中國HS 29032100)及乙烯丙烯共聚物(中國HS 39023010)中國大陸自我國進口金額較大,分別為3億與3.72億美元,其他烯烴聚合物(中國HS 39029000)也有一定影響,金額約4,067萬;反而氯仿我國2022年與中國大陸之間無出口貿易實績,雖然取消ECFA關稅優惠會被課徵10%的MFN關稅,但實質影響應該有限。在MFN關稅2%的產品中,以對二甲苯(中國HS 29024300)金額最大(中自臺進口12.78億美元),其次是丙烯(中國HS 29012200)(6.05億美元)與間二甲苯(中國HS 29024200)(1,386萬美元)。

三、中止12項ECFA石化產品優惠關稅後我國相關產品出口中國大陸將須額外負擔8,148萬美元關稅

倘12項產品回到MFN稅率,以2022年貿易為基礎計算,則我國出口中國大陸產品總共需額外負擔8,148萬美元關稅,然而這是假設2022年全部出口額都有使用ECFA優惠稅率下所評估的結果,通常可能高估。畢竟享受ECFA優惠稅率的貨物須先申請優惠性「原產地證明」,廠商若評估減免的關稅不多,而申請優惠產證流程反而較複雜時,則未必每一筆出口對岸的貨物都會申請ECFA優惠產證。其次,以2022年出口總額為基礎,則對二甲苯、乙烯丙烯共聚物、氯乙烯、丙烯所需支付關稅稅額較高,大約1,000萬至2,600萬不等,其他烯烴聚合物也有264萬關稅支付水準,這些產品不是貿易金額大就是MFN關稅較高,屬於此次ECFA取消優惠的主要受影響者;而其他7項產品額外支付關稅稅額約0至270萬美元,支付稅額相對較少,屬於輕度受影響戶。

結合貿易與關稅資料,可看到12項產品取消ECFA優惠關稅後我國需額外付出的關稅稅額雖占臺灣整體出口金額不大(2022年臺灣總出口約4,783億美元),但不排除對個別企業而言會有影響,政府應挹注相對應資源協助廠商提升出口競爭力,使其在無ECFA優惠關稅下仍可維持出口能力,方式除包括補貼研發及製程補貼,降低生產成本,分散出口市場之去風險化(de-risking)措施也必須納入政策重點。畢竟從資料來看,在目前取消ECFA關稅優惠的12項產品中,支付關稅稅額較高的主要受影響者,產品出口中國大陸比重都在七成以上,當中國大陸以各種方式如取消ECFA優惠關稅或用其他不透明理由干擾我國出口,則對產業出口難免會有短期衝擊,也容易引起相關業者不安。

四、評論

從產品項目觀察,中國大陸此次公布對12項ECFA產品回復課徵關稅,是伴隨在貿易壁壘調查結果後對臺灣的制裁,然而ECFA與臺灣對中國大陸2,509項產品限制,無論在進出口面向或產品範圍皆無絕對關連性,優先取消ECFA優惠關稅的12項石化產品與受調查的2,509項產品沒有交集,顯示中國大陸此次片面反制措施屬借題發揮成分居多,主要目的仍是影響我國總統大選有關之政治考量。值得一提的是,中國大陸目前優先針對少許石化產品取消ECFA關稅優惠,可能原因除這些產品中國大陸可尋求其他替代來源或國內可自產自足外,一方面也可能在測試ECFA這項經濟脅迫工具對我國政經局勢、產業聲浪及國內政策彈性的影響程度,以作為其後續是否繼續使用這項經濟脅迫手段之參考。

由於無法排除中國大陸會繼續針對其他ECFA項目終止優惠關稅待遇,為預作防範,建議政府可優先針對ECFA產品我國出口中國大陸比重高、MFN關稅較高、技術門檻較低且容易被取代的產品,徵詢相關公協會及主要企業,了解中國大陸取消關稅優惠對其可能的影響風險,並鼓勵尋找其他可能出口市場,透過多元化出口減輕中國大陸未來將ECFA作為對我國經濟施壓之可能性。至於其他非ECFA之產品,由於臺、中兩國均為WTO成員,倘中國大陸恣意採行增加關稅或非關稅障礙等措施,則將構成違反WTO義務疑慮,我國可透過WTO國際場域尋求協助。

平心而論,此次貿易壁壘調查乃中國大陸以其單方調查結果,牽連到沒有關聯的ECFA若干產品之優惠關稅,先不論調查過程是否符合透明性與正當程序,或者是否符合WTO爭端解決國際慣例,此結果已顯示中國大陸開始將ECFA作為對我國經濟脅迫工具之一,未來中國大陸是否繼續利用類似方式逐步取消對我國ECFA優惠關稅不得而知。不過,可以確定的是我國產業與政府必須更為居安思危、審慎衡酌,尤其是現在全球大部分主要國家均講求民主或可信賴供應鏈,單純地追求經濟效益已非全球供應鏈重組趨勢,未來全球供應鏈的去風險化將成為主流,因此如何善用此一趨勢適時檢討我國與中國大陸之間的依賴關係,分散進出口風險,並擴大臺灣參與國際聯盟的可信賴供應鏈夥伴行列,且透過強化國際合作因應外部壓力,更是臺灣整體必須加速面對與處理的重要課題。