一、前言

自從美國川普(Donald Trump)政府退出《跨太平洋夥伴協定》(Trans-Pacific Partnership, TPP)之後,《跨太平洋夥伴全面進步協定》(Comprehensive and Progressive Agreement for Trans-Pacific Partnership, CPTPP)與《區域全面經濟夥伴協定》(Regional Comprehensive Economic Partnership, RCEP)已分別於2018年底與2022年初開始生效,未來美國如何在經貿上與東亞國家加強整合成為懸念。為了強化美國與東亞國家在經貿上之聯繫,雖然拜登政府已發布其印太經濟戰略及宣告將提出印太經濟架構,但就目前所知,印太經濟架構不包含一般之市場開放,未來美國如何強化與此區域夥伴之經濟結盟尚未明朗。

川普政府退出TPP的主要考量之一是美國長期存在的貿易赤字,其主要決策者認為,之前美國行政單位協商或簽署的貿易協定多對美國不利,故在川普總統上任後,首先就退出TPP談判,然後對北美自由貿易協定(NAFTA)與美韓自由貿易協定(美韓FTA)也重新展開談判。至於美國存在的巨額貿易赤字,除了首先以維護國家安全與避免產業受損等國內法條款對主要貿易夥伴提高關稅外,最引人注目的是對其最大貿易逆差來源國--中國大陸展開提高關稅的反制措施,導致後來雙方展開相互提高關稅的貿易戰,隨後再透過多次談判,簽署了中方承諾將於兩年內增加自美進口2000億美元貿易的第一階段貿易協議,以削減美國巨額貿易赤字。美國如此重視削減當前貿易赤字的做法,被很多人解讀為美國對外貿易政策已轉向保護主義,相對於東亞地區正有加強經濟整合風潮,美國的貿易保護主義勢必面臨東亞國家進一步的檢驗,故拜登政府原本打算於今(2022)年3月底召開的東協領袖特別峰會,已遭到東協國家以數國領袖不克出席為由而延遲。

與美國貿易赤字相關的另一個問題是美國製造業之外移與勞工工作機會之減少,以致大選期間美國總統候選人在勞工團體壓力下,不得不表態反對加入TPP或開放市場,然而美國主流經濟學派對此兩者皆持保留態度。本文主要即在針對美國主流經濟學派對美國貿易赤字與貿易政策關係之論述加以說明,其次由於川普政府所簽的中美第一階段貿易協議已執行期滿,但其執行效率僅有57%,或可經由實務面之檢視,進一步了解影響其進出口貿易的主要因素,為何在雙方已有貿易協議下,中國大陸自美進口之金額仍然嚴重偏低。

二、美國貿易赤字與貿易政策之關係

川普政府對美國參與經濟整合、簽署貿易協定之政策轉向,主要是看到美國長期存在的巨額貿易赤字,以及美國製造業之衰退與勞工工作機會之減少,然而美國主流經濟學派[1]認為美國貿易赤字問題應從總體經濟層面來看,其與美國製造業之衰退及勞工工作機會之減少沒有重要關係。

(一)美國對外貿易赤字

自1970年代起美國對外貿易就呈現赤字,但一般人看到的主要是貨品貿易赤字,惟美國服務業發達、國外投資興盛,因此在服務貿易領域享有順差,只不過其順差餘額不若商品貿易逆差大,故整體的經常帳餘額仍是赤字。在國際收支中經常帳的逆差,在美元採自由浮動匯率之下,必須有國際資本流入來補足,否則美元之供過於求將促使美元貶值。然而國際資金為何願意長期流入以融通美國經常帳赤字,這必須從更深入的、總體經濟層面內在因素來看。

從總體經濟層面來看,美國經常帳長期的赤字代表著國內儲蓄不足、但消費需求與投資旺盛,以及國際資金願意長期流入;其中國內儲蓄包括家戶儲蓄偏低與政府財政赤字過高[2]兩部分,而國外資金願意長期流入則與當前的國際支付制度與美國在國際間強勢的經濟、政治與軍事力量有關。具體而言,造成國際資金願意長期流入的主要因素有四:首先是當前的國際收支支付體系是以美元為主,各國為了進口貿易均需美元;其次,美元具有安全及發行本國貨幣必須具有之貨幣準備功能,使各國願意持有美元;第三,美國金融市場發達、投資管道與工具豐富,且具有公信力,當部分國家因為出口賺取到的外匯,不但願意以美元持有,也可能再以購買美元債券、資產等方式,經由資本市場流入美國;最後,由於美國國內儲蓄不足,推高了其資本市場的利率水準,也吸引外資願意源源流入。

由於國外資金的源源流入,墊高了美元在一個相對偏高的價位,這相對偏高的美元價位,使美國商品出口價格偏高、不具競爭力,而進口品價格偏低,有利消費者繼續消費,因此貿易赤字長期存在。

(二)貿易協定與貿易赤字之削減

一般市場分析師或保護主義論者認為貿易赤字與就業水準有關,是因為進口品會替代國內生產,美國長期存在貿易赤字,因此剝奪了國內勞工就業機會,使美國製造業受損。然而大多數經濟學家認為,既然貿易赤字主要是由於國內儲蓄小於投資與消費,貿易赤字之削減就應該透過總體經濟層面與措施來矯正,即應透過財政與貨幣政策來矯正,而不宜藉由簽署貿易協定、強制減少進口來因應。因為強制減少進口的結果,若不是使消費者因為進口品增加了關稅而提高價格,就是由較不具效率的生產方式生產,使整體經濟成長受損、效率降低。而目前透過國際資金流入的方式來協助美國國內投資與消費,只要資金是用於改善生產力的投資,就能提升美國產業競爭力;用於消費的部分則使消費者福祉增加。

在雙邊貿易關係方面,由於影響雙邊貿易的因素主要為:各國自然資源稟賦、人力供給、技術水準等生產要素,以及產業分工、景氣循環等因素。例如:通常自然資源貧乏,但勞動力豐富的國家,可能在製造業貿易方面存有商品貿易順差,但是對自然資源豐富的國家則呈現逆差;服務業與投資活動旺盛的國家,在非商品貿易帳上則常有順差;因此雙邊貿易很難達到平衡。簽署貿易協定主要是藉由談判削除出口市場障礙,以進一步開放市場,加強產業分工,無法設定特定的出口貿易金額。因為影響消費者與生產廠商行為的因素,主要是總體經濟層面的所得、利率水準與技術等條件,而進口貿易通常是在這些總體因素下運作的結果,且其占總體經濟活動的比重很小;以美國而言,只占約16%。

至於美國所簽貿易協定對美國對外貿易實際的影響與效果,美國國際貿易委員會[3](USITC)曾於2016年應國會要求進行實證研究,發現至2012年為止,美國所簽的貿易協定,包括雙邊與區域貿易協定使美國進出口貿易增長3%,實質GDP及就業水準提升將近1%,在就業市場增加15.9萬個全職工作機會,成員國間相互貿易成長26.3%,使美國2015年貿易赤字減少875億美元,故貿易協定具有促進美國出口貿易之效果。

(三)貿易赤字與就業市場

大多數經濟學家認為,既然貿易赤字是由於國內儲蓄不足所造成,不宜將貿易赤字與失業的關係直接連結。如果從美國過去十多年的失業率與貿易赤字的實際金額來看,也可以發現兩者呈現相反的發展趨勢。[4]例如在新冠肺炎(COVID-19)疫情之前幾年,美國貿易赤字年年增加,但就業市場呈現幾乎自然的充分就業。由於美國就業市場自由化程度高,產業與業者因應調整速度快,裁員、新創企業、新增工作機會等現象時常出現,勞工必須隨著市場的變動而不斷調整。而美國製造業衰退的主要原因,主要在於技術進步與勞工薪資水準相對於他國已經偏高,美國產業結構必須進行調整。

在實務面,根據美國勞動部報告[5],2017年美國勞動市場中,因為出口所提供的工作機會有1070萬個,新增的工作機會1290萬個,減少的工作機會1091萬個,顯示美國就業市場變化的速度很快,一般勞工再就業或調整的速度也很快。新增的就業機會通常都是在技術較密集的業別或部門,產業競爭力因此得以不斷向上調整。進出口貿易分別只占美國GDP的16%與13%,其對就業的影響也只是其中的一小部分。至於在貿易政策中,由於開放市場對國內就業或勞工的影響,決策者該重視的是,協助勞工與資源的再就業,以提升其因應調整能力。

三、從實務面檢視中美貿易協議

2017年美國對中國大陸貿易赤字達3363億美元,占美國總體商品及服務貿易赤字5127億美元之66%,為美國最大貿易逆差來源。川普政府於2018年初對中國大陸展開301條調查,隨後對來自中國大陸500億美元之進口品提高關稅至25%,中方不服,並以提高關稅報復,之後再演變成雙方互有往來且擴大範圍提高關稅的貿易戰。然而提高關稅並非解決貿易紛爭與貿易逆差之有效方法,而且貿易戰事實上對雙方經貿與經濟發展皆屬不利,雙方遂於2019年初展開協商,最後於2019年12月13日達成第一階段貿易協議。

(一)中美第一階段貿易協議主要內容與總體表現

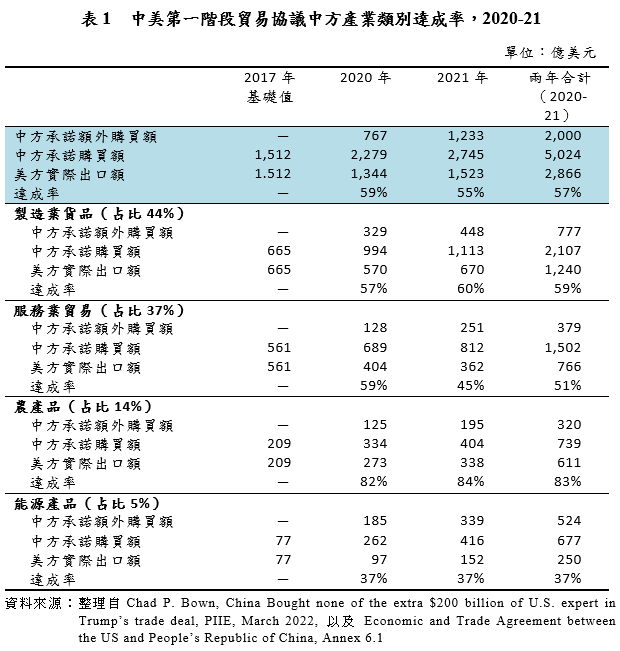

在中美貿易談判中,美方立場主要是不認同中方以國家資本干預產業發展、制定產業政策、要求技術移轉,同時對美方智慧財產權保護不力、市場存在非關稅障礙、網路入侵與竊取機密、服務業與農產品市場開放不足等,認為美國面對的是不公平貿易等。經過數回合談判,最後雙方達成協議,協議內容主要是:除了中方承諾政府不支持強制技術移轉外,未來將進一步開放銀行、證券、保險、電子支付領域,將撤除對美方農產品的技術性貿易障礙,將擴大自美進口農產品、能源產品、工業製成品、服務業貿易等,以及未來兩年的進口規模,將以2017年為基礎,額外增加2000億美元以上,其中包括未來兩年中方將增加自美進口乳品、牛肉、大豆、水產品、飼料等400億美元。[6]

2017年美方對中方出口金額1,512億美元,按照協議,2020年、2021年美方對中出口應該分別達到2,279億美元及2,745億美元。但實際上該兩年美方對中出口貿易分別為1,344億美元及1,523億美元,平均實際達成率僅57%(詳見表1)。造成中方自美進口金額偏低的原因,除了眾所周知於2019年爆發的COVID-19疫情,導致雙方國內市場需求皆大幅緊縮外,因為防疫而限制實體接觸的經濟活動,以致觀光旅遊業幾乎停滯,也使雙方服務貿易顯著減少。此外,雙方於貿易戰中曾經提高的關稅也限制了中方市場需求。至於2021年景氣雖然回升,雙方進出口貿易有所反彈,但是卻由於港口設施、運輸設備與人力供應等無法同步調整,而出現港塞、人力不足等問題,以致中方進口達成率仍然嚴重偏低。

以下分別從中方自美進口重要商品類別來了解影響其進口的重要因素。

(二)中國大陸自美進口之重要商品類別

1.主要的製造業商品

中方將增加其自美進口製造業商品是此次協議中的重要項目,其中航空氣、引擎、汽車及汽車零組件是美國對中方出口的重要項目,但由於美國波音737MAX在使用上出現飛安疑慮,導致中方取消訂單;汽車與汽車零組件部分則由於在美中貿易戰中,中方已經將其列為報復性提高關稅之項目,以致關稅條件並不利消費者購買,兩者進口額分別只達成18%及39%。反之,為了因應疫情,美國藥品及相關醫療器材對中出口大幅增加,超越其承諾之進口金額,達成率為134%。此外,美國的半導體、半導體設備及電子產品之大幅成長,則得利於川普政府限制美國企業與部分中國大陸廠商進行交易,反而促使中方加強採購,致超越其承諾水準,達成率為129%及145%。

2.服務貿易出口

在服務貿易方面,中方承諾將進一步開放其金融服務業、加強對智慧財產權之保護、削減其對技術移轉之要求。然而,由於受到疫情影響,雙方的商務及觀光旅遊業皆幾乎停擺,而旅遊服務業是美國對中服務貿易出口中最重要的項目,占比達50%以上,但2020年美國該項出口衰退達90%,其他如教育服務業、金融服務業亦均受影響,合計2020~2021年中方達成率僅51%。

3.農產品貿易

農產品出口是川普政府在爭取選票時的重要項目,但也是中美貿易戰中,中方用來反擊、提高關稅的項目,例如黃豆的關稅即曾被提高;於執行期末,美國對中方出口額僅達到其承諾水準之66%。而豬肉、玉米、小麥、高梁則超越其承諾水準,惟其中並非是因為執行協議,而係為了因應國內市場需求與執行WTO爭端解決之裁決。因為中國大陸於2019年爆發非洲豬瘟,必須大量自國外進口豬肉;玉米、小麥則是因為WTO爭端解決小組裁決其進口額未達其關稅配額承諾水準,必須大幅增加進口。整體而言,中方自美國進口農產品達成率為83%。

4.能源產品貿易

傳統上能源產品並非美國對中國大陸出口的重要項目,其金額比重僅占承諾項目的5%。但近幾年,美國頁岩油氣開發成功,川普政府希望增加其對中方出口。2020~21年美國對中出口之能源產品,雖然較其貿易戰前呈倍數成長,但達成率仍僅有37%。

綜上所述,過去兩年影響中國大陸自美國進口的主要因素為:疫情、中國大陸內需市場需求,以及美國供給面之限制因素等。貿易協議以管理式貿易概念設定的目標屬非市場經濟行為,其無法達成目標當可理解,只不過其達成率如此偏低,對雙方政府信譽之維持相當不利。此外美方所在意的不公平貿易,在第一階段貿易協議中也未及充分處理,未來仍將是雙方紛爭的重要焦點。

四、結語

綜合而言,貿易協定無法以設定具體貿易數字為目標,亦無法解決美國貿易赤字問題。進出口貿易主要受到進出口市場總體經濟層面之需求與供給、國際產業分工與景氣循環等因素影響。美國的貿易赤字除了受到這些因素影響外,更加上了美元特殊的地位與國際資金之長期流入,以致美元價位偏高,不利美國商品出口而有利進口,而且這些因素短期內很難改變。檢視中美間出現的貿易衝突,可以理解雙方在經濟結構與市場競爭中還存在制度性差異的問題,因此雙方不但在雙邊貿易談判中出現重要爭議, 甚至對當前多邊貿易組織之相關規範也有不同詮釋與主張,這又凸顯了當前國際貿易規範不足的問題。由於存在這些總體經濟、產業分工、國際金融與制度性差異等無法在短期內解決的問題,使美國貿易赤字難以經由貿易政策來解決。

至於美國簽署的貿易協定,經過實證分析,其對美國出口具有正面促進的效果。貿易保護主義者將美國貿易赤字問題歸咎於美國過去簽署的貿易協定,以致欲利用貿易保護措施來削減,是將很多因素混在一起而全由貿易政策承擔赤字責任,這樣做出的貿易措施不但對削減美國貿易赤字不具效果,對當前東亞國家仍然重視開放市場之經濟整合而言,美國的保護性措施相對於CPTPP與RCEP之開放市場,其結果很可能使東亞國家經濟日漸疏遠與美國市場之整合。因此美國未來在印太經濟架構中將包含哪些領域,是否含有具體的實質內涵頗值得關注。尤其自從烏俄開戰以來,印度在制裁俄羅斯方面並不積極,若印太經濟架構又未包含東亞國家關心的市場開放,則其效益必受影響;即未來美國貿易政策之設定,恐必須更加客觀與修正其不切實際之保護主義成分。

[1] 包括美國派特森國際經濟研究院(Peterson Institute for International Economics, PIIE)、美國國際貿易委員會(USITC)、美國國會研究服務中心(CRS)等眾多學者與專家。[2] 2015年美國政府預算赤字5300億美元,占政府支出13.6%,儲蓄率18.7%,位於全球第91名。同年我國儲蓄率為36.3%。

[3] Economic Impact of Trade Agreements Implemented Under Trade Authorities Procedures, 2016 Report, Publication number 4614, United States International Trade Commission, June 2016.

[4] McCulloch Rachael Macroeconomic Policy and Trade Performance: International Implications of U.S. Budget Deficits, in US-EC Trade Relations, ed. By Robert E. Baldwin, Carl B. Hamilton, and Andre Sapir, University of Chicago Press, 1988. http://www.nber.org/chapters/c5966.pdf.

[5] Employment Situation, Bureau of Labor Statistics, U.S. International Trade in Goods and Services, Census Bureau, and Survey of Current Business, Bureau of Economic Analysis.

[6] 詳見Economic and Trade Agreement between the U.S. and People’s Republic of China, Annex 6.1.