一、前言 美國長期以來為我國重要經貿夥伴,近年由於美中貿易戰造成的轉單效應、臺商將生產線遷回臺灣或在臺擴充產能、臺商赴美大宗投資案等因素,臺美在貿易與投資之互動持續增溫。本文探討近10年臺美經貿發展趨勢,聚焦雙方在貨品貿易、服務貿易及投資之結構變化情形,結論歸納分析其意涵與展望。

二、臺美雙邊貿易關係發展趨勢(一)貨品貿易 過去10年(2011-2020年)間我國對美國的貨品貿易總額呈現波動向上趨勢,由2011年之623.95億美元成長至2020年之839.45億美元,增加超過30%,顯示臺美貿易關係日趨緊密。同時,資料期間各年我國對美國皆為貿易順差,順差金額介於61至179億美元間,隨著2018年美中貿易戰開打,臺灣成為承接美國貿易轉移的受益者,2018至2020年對美外銷持續成長,2020年我國對美國出口創下過去十年來新高點,順差金額達178.75億美元。

2020年美國為我國貨品第二大貿易夥伴(占我國貨品貿易總額比重13.23%)、第二大出口市場(占出口比重14.66%)及第三大進口來源國(占進口比重11.49%);臺灣則居美國貨品第十大貿易夥伴(占美國貨品貿易總額比重2.42%)、第九大出口市場(占美國出口比重2.13%)及第九大進口來源國(占美國進口比重2.59%)。(參表1)

1.我國對美國出口概況 圖2為近10年臺灣對美國出口貿易趨勢,資料期間臺灣對美國出口呈現波動向上走勢,2011年為363.27億美元,2020年成長至509.1億美元,增加逾四成。美國為我第二大出口市場,過去10年占我國整體出口比重高,介於10.68%和14.66%之間,且近年隨著美中貿易衝突重要性持續提升,由2017年11.67%上升至2020年的14.66%,增加2.99個百分點。

在出口產業結構方面,圖3顯示過去10年我國對美國出口產業類別主要集中於電子及電機設備(HS85)和機械設備(HS84),二類別合計佔比約五成。值得注意的是,我國對美出口最大宗產業類別原為電子及電機設備(HS85),2011年出口佔比達40.83%,隨後該產業佔比出現明顯下滑,2020年降至28.16%,下降了12.67個百分點;相反地,機械設備(HS84)出口佔比則由2011年16.3%提高至2020年29.67%,增加13.37個百分點,呈現一消一長情況,反映出美國對我機械設備需求明顯上升,主因為在全球智慧製造及美國製造業回流(reshoring)趨勢下,美國對我國自動化機械設備需求增加,帶動相關產品出口金額隨之成長。其餘我國對美出口重要產業類別尚包括汽機車(HS87)、鋼鐵製品(HS73)和塑膠(HS39)等,過去10年該等產業多呈現小幅度上下波動變化,比重變化不大。

2.我國自美國進口概況 近10年臺灣自美國進口貿易趨勢如圖4所示,資料期間臺灣自美國進口同樣呈現波動向上趨勢,2011年為260.68億美元,到2020年上升至330.35億美元。美國為我第三大進口來源國,過去10年占我國整體進口比重介於8.81%和12.29%間,與我出口面表現相似的是,近年美國占我進口重要性呈現增長之勢,從2017年11.14%升至2019年12.29%,2020年疫情影響下略有下滑,降至11.49%。

在進口產品結構方面,圖5顯示過去10年我國自美國進口產業類別約五成集中在機械設備(HS84)、電子及電機設備(HS85)和化學品(HS28~38),此三大類別合計約占五成。其中,機械設備(HS84)和電子及電機設備(HS85)結構比呈現小幅上下波動,化學品(HS28~38)則出現較明顯下降趨勢,2020年降至11.85%,較2011年減少4.06個百分點。此外,2019年我自美進口礦(HS25~27)產品增加顯著,躍升至第二大進口產業,主因為頁岩油進口大幅成長,由於石油價格受國際石油市場供需影響大,故各年金額和比重上下波動的幅度相對較大;其他產業類別進口佔比變化波動幅度小且趨勢不明顯。

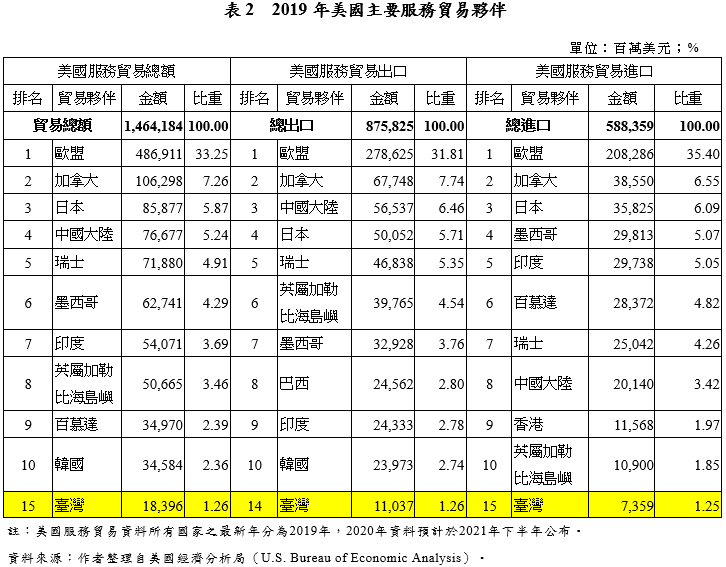

(二)服務貿易 [1]

近10年(2011-2020年)美國對臺灣的服務貿易總額呈先升後降走勢,由2011年169.19億美元成長至2016年192.53億美元,而後出現波動向下,2020年衰退至151.06億美元,資料期間我國對美國皆為貿易逆差,逆差金額介於26.32至65.07億美元之間,且可以發現2014年迄今我對美服務貿易逆差金額有逐年縮減之態勢。

2019年臺灣為美國服務貿易第十五大貿易夥伴(占美國服務貿易總額比重1.26%)、第十四大出口市場(占美國出口比重1.26%)及第十五大進口來源國(占美國進口比重1.25%)。

近10年(2011-2020年)美國服務貿易對臺灣出口和進口趨勢彙整如圖7和8所示,資料期間美國對臺灣服務貿易出口呈現波動向下走勢,2011年為108.38億美元,2014年達到126.94億美元高點,最新2020年為88.69億美元。過去10年臺灣占美國整體服務貿易出口比重低,介於1.25%與1.69%之間,且呈現下降趨勢,2020年為1.28%,較2011年1.68%小幅下滑0.4個百分點。另外,美國對臺灣服務貿易進口則呈現先增後降趨勢,2011年為60.81億美元,2018年達到高峰74.94億美元,最新2020年為62.37億美元。而歷年來,美國對臺灣服務貿易進口金額占美國對全球服務貿易進口總額比重皆在1%至1.5%之間,與出口比例相當。

三、臺美雙邊投資關係發展趨勢 表3依據我經濟部投審會和美國經濟分析局整理臺美直接投資(foreign direct investment, FDI)資料,近10年(2011-2020年)美國為我第三大對外投資目的地(占臺灣對外投資比重5.29%)及第八大外資投資來源(占臺灣外來投資比重4.13%);臺灣在美國2019年(投資存量)對外投資目的地排第二十一(占美國對外投資比重0.29%),外資投資來源則排第十六(占美國外來投資比重0.25%)。

(一)我國對美國投資概況 近10年臺灣對美國投資趨勢彙整如圖9,過去10年間,臺灣對美國投資金額呈現上下波動的走勢,資料期間累計投資金額為98.86億美元,占我整體對外投資比重的5.29%,投資金額高峰為2018年的20.39億美元及2020年的41.94億美元,最低則是2012年的1.44億美元。其中,我對美2018年大宗投資案為國巨公司透過100%持股子公司Pluto Merger Corporation,以7.4億美元購併美國普思電子(Pulse Electronics)100%股權;2020年的爆發性成長則係臺積電在美國投資TSMC Arizona Corporation、國巨公司間接投資美國KEMET Corporation、豐群水產間接對外投資美國Bumble Bee Foods等較大投資案所致。

在我國對美國投資產業別分布方面(參表4),近10年主要集中在電子零組件製造業(比重36.66%)、金融及保險業(21.37%)、基本金屬製造業(10.12%)和批發及零售業(9.86%),前述四大行業合計占我國對美投資總額比重約七成。倘將投資時間切分為2011-2015年和2016-2020兩個時期,可觀察發現相較於2010年代前期(2011-2015年),近5年(2016-2020年)我對美國投資布局有所調整,投資佔比成長幅度較顯著的業別是電子零組件製造業(41.2個百分點)、基本金屬製造業(12.58個百分點)和塑膠製品製造業(4.23個百分點);反之,投資佔比下滑幅度較大的產業則包括資訊及通訊傳播業(-22.99個百分點)、批發及零售業(-8.2個百分點)和化學製品製造業(-8.02個百分點)。上述數據變化反應出,近5年我國對美投資朝向電子零組件、基本金屬、塑膠製品等製造業集中,且製造業比重超越服務業;服務業投資方面,以金融及保險業最熱絡,而批發及零售業、資訊及通訊傳播業是我主要對美投資服務業別,但近年比重明顯下降。

(二)美國對我國投資概況 圖10為近10年美國對臺灣投資趨勢,過去10年間,美國對臺灣投資金額亦呈現上下波動之走勢,其中2015-2019年間金額持續增加之情況,資料期間累計投資金額為32.5億美元,占我整體外來投資比重的4.13%,美國對我投資金額高點為2011年7.38億美元,低點則是2015年1.32億美元,最新2020年為2.61億美元,占我整體外來投資的2.82%。整體而言,儘管近來美國對我投資金額有上升趨勢,但金額及所占比重應仍有提升之空間。

美國對我投資產業別分布情形彙整如表5所示,近10年以批發及零售業(比重21.62%)、電子零組件製造業(20.14%)和金融及保險業(19.39%)為主,前述三大行業合計占美國對我投資總額比重約六成。比較觀察2011-2015年和2016-2020年兩個時期之投資分布差異,近5年(2016-2020年)美國對我投資布局產業中,佔比較2011-2015年成長幅度明顯的是化學材料製造業(8.68個百分點)和資訊及通訊傳播業(4.58個百分點);而金融及保險業(-14.04個百分點)、其他製造業(-3.31個百分點)和電腦、電子產品及光學製品製造業(-3.04個百分點)則是美國對我投資佔比下滑幅度較大的產業。此趨勢變化顯示,近期美國對我國之投資在製造業方面明顯提高,製造業和服務業的比重差距縮小,尤其2017年和2019年製造業整體佔比均超過六成,主要集中在電子零組件和化學材料;至於服務業部分,批發及零售業、金融及保險業是美國對我主要投資服務業別,不過近年前者比重小幅下降,後者亦出現明顯下滑,而美商對於資訊及通訊傳播業之投資力道加大。

四、綜合分析及展望 歸納上述,在貨品貿易方面,臺美貿易總額持續攀升,雙方貿易關係日益緊密,近10年我對美出口產業結構皆以電子及電機設備(HS85)和機械設備(HS84)為最大宗,但結構有所改變,前者明顯下滑,後者則顯著提升,研判機械設備(HS84)的上升係由於美國智慧自動化設備需求持續增加及製造業回流政策帶動所致。與出口相似,臺灣與美國間的進口供應鏈關係越趨密切,近10年我自美進口產業結構以機械設備(HS84)、電子及電機設備(HS85)和化學品(HS28~38)占大宗,其中前二類別呈現小幅上下波動,化學品(HS28~38)出現比重則下滑現象,為結構變化較明顯者;而2018、2019年我自美進口礦產品成長率和比重之增幅明顯,是因頁岩油進口大幅增加所帶動。另外,在服務貿易方面,美國長期以來對臺享有貿易順差,不過自2014年以來順差金額有縮減趨勢。

值得注意的是,近年隨著美中貿易摩擦升溫,臺灣為美國貿易轉單的主要受惠國之一。由圖11美國自前20大貿易夥伴之進口變化來看,2019年美國對中國大陸產品加徵301懲罰性關稅對美中雙邊經貿關係造成重大衝擊,美國自中國大陸進口大幅衰退23.7%,而自越南(25.1%)、臺灣(20.6%)及愛爾蘭(17.2%)進口成長幅度顯著,自法國、韓國及荷蘭的進口成長幅度也都超過5%;2020年在疫情影響下,美國自前20大貿易夥伴進口301課稅產品之情況略有不同,如圖12所示,2020年美國自中國大陸進口課稅產品的金額持續衰退(-9.7%),以減少之金額來看,中國大陸排第三,僅次於加拿大和墨西哥,顯現出301懲罰性關稅對中國大陸相關產品造成之負面衝擊持續發酵,瑞士(成長幅度146.8%)、新加坡(39.8%)、越南(23.1%)和臺灣(11%)為轉單效益的主要受惠國。

此外,許多海外臺商為分散市場風險,陸續將生產線遷回臺灣或是擴充臺灣既有廠區之產能,依據經濟部資料,從2019年7月1日開始實施的「投資臺灣三大方案」

[2]迄今(截至2021年4月9日)共847家通過審核,創造總投資金額約1.2兆新臺幣,預估創造10萬573個本國就業機會,反映出臺商持續調整供應鏈及擴大投資臺灣之趨勢。同時,在美國力促供應鏈重組帶動下,跨國企業紛紛透過產能調配或轉移生產基地以為因應,在我國對外投資方面,2020年和2018年對美直接投資金額創下歷史最高(41.94億美元)及次高(20.39億美元),其中2020年臺積電在美國亞利桑那州興建5奈米12吋晶圓廠,投資金額達35億美元,為我國有投資紀錄以來第二大規模海外投資案,顯示臺美供應鏈夥伴關係持續強化。

展望未來,拜登(Joe Biden)於2021年1月20日接任美國總統,面對新的執政團隊,臺美關係將走向新局,不過我專家學者普遍認為拜登政府短期內不會做很大改變,應會繼續「抗中友臺」基調,因為美中貿易戰和新冠肺炎疫情(COVID-19)所重塑的全球供應鏈格局已勢不可逆,美國視臺灣為可靠的供應鏈夥伴,且在多邊與雙邊場域的各種議題上有推動合作之可能。2021年美國新政府和後疫情時代下的臺美實質互動及經貿數據變化,後續可持續追蹤觀察。

[1] 臺灣無服務貿易雙邊資料,本研究採用美國經濟分析局服務貿易數據做分析。美國服務貿易大多數的數據係該局透過7項調查計畫蒐集,調查對象為美國企業和其他機構,每季或每年進行一次調查,三項基準調查(benchmark surveys)則每5年進行一次。美國服務貿易統計涵蓋運輸服務、金融服務、保險服務以及其他選定的服務和智慧財產。[2] 為因應美中貿易衝突,導引優質臺商回臺投資,我國自2019年1月1日啟動「歡迎臺商回臺投資行動方案」。2019年7月1日實施之「投資臺灣三大方案」則包含原「歡迎臺商回臺投資行動方案」更新版本,以及全新的「根留臺灣企業加速投資行動方案」及「中小企業加速投資行動方案」,提供土地租金優惠、專案貸款等協助措施。