一、前言

韓國與智利自2004年簽署自由貿易協定(Free Trade Agreement ,FTA)以來,截至2023年止與全球巨大經濟圈及先進經濟體等,共與59個國家簽署21件FTA,至2024年5月止再完成5件FTA之諮商,另有9件FTA尚在進行諮商。

2000年初由於世界貿易組織(World Trade Organization, WTO)多邊貿易談判却足不前,基於為確保穩定之出口市場,致力經濟先進化及產業競爭力、擴大經濟同盟,以及保障消費者之權益,韓國乃著手啟動與相關國家進行簽署FTA之諮商,並由政府先擬定推動FTA之路線圖(Road Map),廣納工商企業界、財經界、民間組織、學者專家,以及利益團體等意見之考量,作為政府推動FTA之政策方向。

截至2023年底止,就整體對外貿易而言,韓國與59個FTA簽署國之交易比重,出口占82%,進口占75%,顯示與FTA簽署國之貿易頗為活絡,尤其在近5年期間,韓國與FTA簽署國之貿易年平均增長率計達5.5%,遠高於韓國同期對全球貿易平均增長率之5.1%,其中在出口方面,韓國在美國、歐盟(EU)、英國、東協(ASEAN)及澳洲等主要FTA簽署國之進口市場,韓國所占比重亦較簽署FTA生效前,呈現增長趨勢。此一趨勢相對於近年來多邊貿易秩序基礎及地緣政治之困境,已助長全球貿易環境之不確定性,但是韓國之對外出口仍然表現亮麗,似乎顯示了韓國FTA政策的功效。

韓國積極爭取與相關國家簽署FTA,除了獲取對外貿易利益外,在改善國家整體之經濟體制,以及擴大對消費者之福址方面,亦有相當助力。此外亦兼具取得能源、穩定供應鏈,進而有效因應變化多端之全球貿易環境等目的。

二、簽署FTA之背景

(一)FTA之推動背景

韓國積極推動簽署FTA,係以確保穩定之出口市場、致力經濟先進化、提高產業競爭力、擴大經濟同盟,以及提升消費者之福祉為主要目的。

韓國雖然亦非常重視多元化之自由貿易,但因面臨WTO之諮商耗費時日、EU組織日益壯大、北美自由貿易協定(NAFTA)之締結、泛美洲主義協商(FTAA)及泛大西洋區域協商(TAFTA)簽署協定之可行性等,相對助長主要國家區域組織持續推動FTA,因而認真思考應加速啟動簽署FTA機制。尤其在商品、投資、服務業、技術標準、政府採購、貿易救濟及智慧財產權等方面,韓國認為應努力爭取簽署廣範圍之FTA,進而促使其發揮更多效益。

(二)FTA之政策方向[1]

在不同時期,分別透過推動FTA之Road Map、新通商Road Map及新FTA促進策略等,擬定與簽署FTA之對象國家及策略目標。

1. 2003年推動FTA之Road Map

韓國在推動FTA之策略方面,雖然起步較慢,但為同時啟動多元化之諮商,並展開與多數國家建立自由貿易之諮商管道,在短期性方面包括與日本、新加坡、ASEAN、墨西哥及歐洲自由貿易聯盟(EFTA),在中長期方面則包括美國、中國大陸及EU等分別展開FTA諮商。

2. 2013年新通商Road Map

為致力開放性之貿易政策,擴大國際市場及提升競爭力起見,優先推動韓國與中國大陸之FTA,其次為韓‧中‧日FTA,以及區域全面經濟夥伴協定(RCEP)等,進而擔負起東亞區域經濟合作之中樞角色。

3. 2015年新FTA推動策略

為因應跨太平洋夥伴協定(TPP)及RCEP等新通商Road Map之運作,改善已簽署之FTA,並擴大與墨西哥、南錐共同市場(MERCOSUR)、海灣阿拉伯國家合作委員會(GCC)、約旦、以色列、蒙古、日本及印尼等有潛力之新興國家,推動簽署FTA,進而強化韓國在區域經濟合作之主導地位。

(三)強化政府與民間之溝通

韓國政府在推動與相關國家簽署FTA時,事前會先徵詢或聽取民間或企業界等相關利害關係者之意見。

早期在推動FTA時,韓國係透過「FTA民間諮詢會議」、「FTA民間對策委員會」及「FTA國內對策委員會」等,與業界交換意見,目前則係依據「通商產業論壇」及「FTA策略論壇」等機制,來增強政府與民間之互動關係及意見交換。其中在「通商產業論壇」方面,除了韓國政府與民間企業之合作外,並更進一步開展與協商對象國家之企業界進行溝通,以利就協商中之FTA內容,進行業種別之影響分析,俾利做為擬定政策之參考。

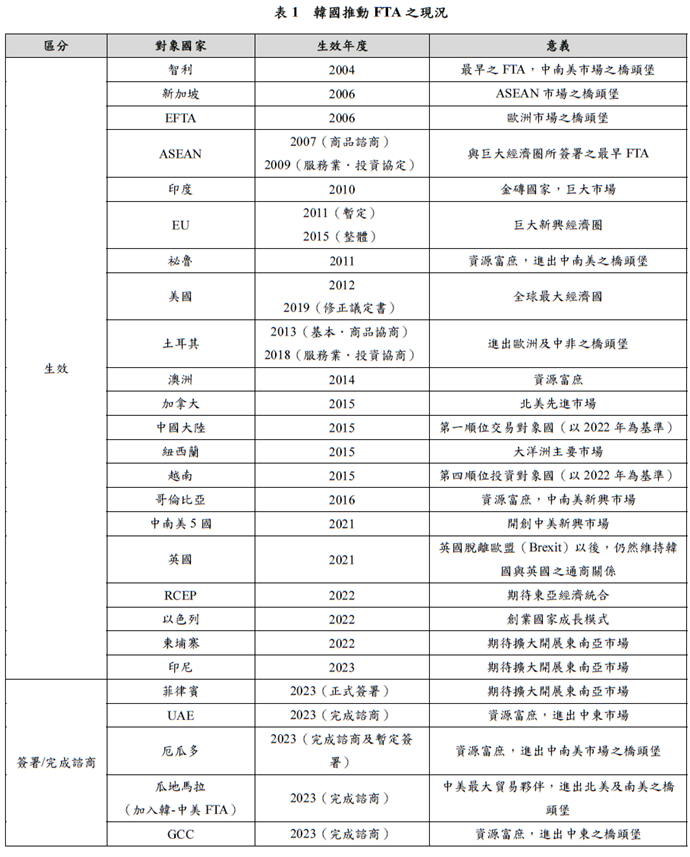

(四)簽署FTA之現況[2]

截至2023年12月止,韓國計與59個國家簽署21件FTA,並已分別正式生效。此外,5個FTA已完成諮商及簽署,以及另有9個FTA目前尚在諮詢階段。

茲將韓國FTA之現況列表分述如次。

三、推動FTA之過程與成果[3]

(一)FTA時代之開啟

1. 智利

韓國與智利之FTA自2004年正式簽署生效後,截至2024年已逾20年,期間之貿易規模計成長4.5倍。智利之出口係以銅等原材料為中心,係韓國國內產業發展及工業產品出口所必需之材料,雙邊貿易有互補性之結構。

智利係南美最先加入OECD之國家,以2023年為基準,平均每人國民所得(NI)為17,253美元,國家信譽度及競爭力名列南美第1位,共與65個國家簽訂30件經濟協定,係採行對外開放政策高機率之國家。

韓國對智利之出口,2003年簽署FTA之前為16億美元,截至2023年則達88億美元,年平均增幅為8.9%,進口則自11億美元增加為76億美元,年平均增幅為10.1%。同期,韓國對智利之投資,則自500萬美元,增加為1,300萬美元,年平均增幅為4.9%,其中2011年之投資最高曾達1億4,600萬美元,其後逐年下降。

(二)與巨大市場之FTA[4]

1. ASEAN

韓國與ASEAN之FTA,係韓國與巨大經濟圈所簽署之第1個FTA,於2007年6月1日正式生效。ASEAN占韓國對外貿易總值15%,為韓國主要貿易夥伴,韓國對ASEAN之貿易規模,自FTA生效後,年平均增幅達6.7%,貿易收支增幅則達288億美元。就ASEAN 10個會員國中,越南係韓國最大之貿易國,自簽署FTA之後,韓國對越南之貿易,不論進口及出口均成長2位數以上,其中在出口方面,係以平板顯示器、潤滑油、無線通信機器零組件及汽油為主,至於在進口方面,則以半導體製裝零件、編織衣服類、紡織衣服類及鞋類等為主。

如以雙向投資分析,2006年韓國對ASEAN之投資為36.6億美元,迨至2023年則增加為73億美元,同期ASEAN對韓國之投資,則自6.3億美元增加為34.4億美元。

2. 印度

韓國與印度所簽署之經濟合作夥伴協定(CEPA)於2010年10月1日正式生效,雙方在2009年簽署CEPA前之貿易總值為121億5,000萬美元,迨至2023年則達246億8,000萬美元,增幅超過1倍以上。兩國自CEPA生效後之雙邊貿易總值年平均增長5.2%,其中韓國對印度之出口平均年增率為5.9%,進口平均年增率則達3.5%。

如以雙邊交易金額分析,2009年韓國對印度之出口為80億1,000萬美元,進口為41億4,000萬美元,迨至2023年則分別成長為179億5,000萬美元,及67億3,000萬美元,韓國貿易順差年平均增加率則達7.9%。

就韓國對印度出口之市占率而言,以2022年為基準,約佔2.8%,係繼中國大陸、阿聯(UAE)、美國及沙烏地阿拉伯等後之第9位。

3. 中國大陸

韓國與中國大陸於2012年開啟FTA諮商,並於2015年12月20日達成協議,簽署並生效。韓.中FTA較出口競爭國之日本及台灣,早一步先攻中國大陸之內需市場,進而可以有效發揮保障韓國企業、人民及投資等之機制。

中國大陸係韓國最大之出進口國家,韓.中FTA生效後,雙邊貿易規模年平均增長2.1%,惟韓對中國大陸之貿易收支每年卻呈減少趨勢,2023年反而呈現逆差。

根據韓國產業通商資源部(MOTIE)表示,韓.中FTA自簽署之年起20年以後,90%以上之商品將廢除關稅,其中兩國FTA生效當年,韓國進口中國大陸之商品項目即廢除50%之關稅,中國大陸對進口韓國商品項目則廢除20%之關稅,10年後韓國將廢除79%之商品項目,中國大陸將廢除71%之商品項目,20年後再分別廢除92%及91%之各項進口關稅。

韓國自2013年至2019年對中國大陸出口之市占率為第一位,自2020年起逐漸下滑。反之,中國大陸自2007年起,在韓國市場之市占率持續呈現第1位。

(三)先進經濟與FTA[5]

1. EU與英國

韓國與EU之FTA於2011年正式生效,韓國係亞太國家第1個與EU所簽署之FTA,且係較日本、中國大陸及台灣等競爭國家,捷足先登EU市場之國家。

韓國與EU之貿易規模,在簽署FTA前之2010年為923億美元,2023年則達1,471億美元,年平均增長率為3.6%。其中韓國對EU之出口自536億美元增加為741億美元,年平均增長2.5%,進口則自387億美元增加為730億美元,年平均增長5.0%,貿易收支則自149億美元減少為11億美元,韓國呈現18%之逆差。韓國2023年對EU出口之市占率為2.9%,較雙方簽署FTA前之2010年市占率2.5%,僅增加0.4%,係繼中國大陸、美國、英國及瑞士等,排名第7位。

如就EU 27個國家對韓國之直接投資分析,自2013年之269億美元,至2022年增加為540億美元,增幅約達2倍,年平均成長率為8%。

另就韓國與英國之雙邊貿易而言,以2010年為基準,韓對英之出口金額為56億美元,進口金額為33億美元,迨至2023年則分別為60億美元及51億美元,其中出口平均年增率為0.5%,進口平均年增率為3.6%。

韓國與英國之FTA自2021年生效後,在關稅減讓方面,係維持與韓.EU FTA相同之水準。另以2022年11月為基準,韓國在英國市場之市占率為1.1%,較2022年之0.7%,略呈少幅增長。

如以韓國與英國之直接投資分析,以2013年為基準,韓國對英國之投資金額為6億900萬美元,反之,同期英國對韓國之投資則自1億1,300萬增加為36億400萬美元。

2. 美國

美國係全球最大之市場,惟自2013年以後,中國大陸凌駕美國,成為韓國第2大之交易市場,韓美自簽署FTA以後,年平均貿易增長5.3%。如以2011年FTA生效前之雙邊貿易總值分析,計達1,008億美元,迨至2023年則達1,869億美元,其中韓國對美國之出口亦自2011年之562億美元、進口之446億美元,至2023年出口增加為1,157億美元、進口則增加為712億美元。貿易收支亦自2011年之順差116億美元,至2023年增加為445億美元。

就兩國進口市場之占有率分析,雙方以簽署FTA前之2011年為基準,韓國在美國市場之占有率為2.6%,迨至2023年則增加為3.8%,增幅達1.2%,係繼墨西哥、中國大陸及加拿大等國之後,第6大對美國出口市場占有率之國家。

如以韓、美兩國之雙方投資分析,以2011年為基準,韓國對美國之投資金額為74.4億美元,迨至2023年則增加為217.3億美元,年平均增幅達9.3%,反之,美國對韓國之投資,則自同期之23.7億美元,增加為61.3億美元,年平均增幅則達8.2%。

(四)澳洲躍進為引進供應鏈之核心國家[6]

澳洲係核心礦產品之主要生產國家,亦係韓國礦產品最大進口來源,韓.澳FTA於2014年12月12日生效後,韓國自澳洲進口之品目約75%即免除關稅,澳洲自韓國進口之品目亦有91%同時免除關稅。

以2023年為基準,韓國對澳洲之出口名列第9位,自澳洲進口名列第4位,韓.澳FTA生效後年平均貿易增長率計達5.7%。

如以2014年雙邊FTA生效前之貿易總值為基準,計達307億美元,至2023年則增加為506億美元,其中韓國出口自103億美元增加為178億美元,進口自204億美元增加為328億美元,貿易收支則自負101億美元擴大為負150億美元。

韓國對澳洲之出口以石油製品(柴油、航空用油、燈油及汽油)、運輸工具(汽車、飛機、電動車、鐵路車輛及貨車等)為主。自澳洲之進口則以天然液化氣、煤礦、鋼材及原油,以及牛肉等農林漁產品為主。

如以雙邊貿易之市場占有率分析,韓國對澳洲出口之市占率,2015年至2019年約為4~6位,2020年至2021年分別占7及8位,自2022年以後則提升為第3位。

另就兩國雙向投資分析,以2014年為基準,韓國對澳洲之投資金額為16億7,300萬美元,迨至2023年則減少為4億700萬美元,年平均減幅為14.5%,同期澳洲對韓國之投資,則自1億4,000萬美元,增加為7億2,200萬美元,年平均增幅達20%。

四、FTA之未來願景[7]

就韓國簽署FTA 8個主要地區之貿易及對當地市場之占有率分析,其中有5個(ASEAN、EU、英國、美國及澳洲)市占率較簽署FTA之前呈上升趨勢,3個地區(智利、印度及中國大陸)則呈下降現象。

(一)改善經濟體制增進消費者權益

韓國因與美國及EU等簽署FTA,相對促使社會及經濟制度先進化,並因與全球一流企業形成競爭而助長韓國產業增強競爭力,進而擴大提升韓國經濟之國際地位,其中自韓.美簽署FTA後,為履行協定義務,在推動改善法令規章之過程中,促使相關制度減化或廢除、提高透明度、擴大接近服務業市場,以及增強智慧財產權等之保護等,取得最大績效。

此外,隨著FTA之關稅減讓,有利引進美國及EU等優質平價商品,促使韓國消費者擴大購買力,進而增強消費者之福址。同時,在提振韓國企業之競爭力、技術、品質及設計等方面,亦有相當助益。

其中在引進美國及EU之汽車方面,由於FTA生效後,促使其汽車進口關稅,自原定之8%廢除後,美國及EU之汽車進口比重雖有增多,但亦因開放美國及EU汽車進口,相對增強及提升韓車之競爭力,尤其在車款設計、車種多樣化及電動車之生產轉型等方面,亦有新穎之革新,進而擴大韓車之出口契機。

(二)未來改善方向

韓國因與多國簽署FTA,故除了尖端品目及有發展潛力之出口品目,排除關稅減讓外,對於原先已列為關稅減讓之品目,則仍需進一步擴大改善減讓水準,尤其較日本等競爭國家關稅率為高之品目,亦將認真審慎評估。

針對放寬複雜之原產地基準方面,除有效FTA機制之運作,亦將透過與相關當事國家之關務主政單位,加強溝通與合作,以利謀求改善。

此外,韓國目前正在與智利、印度及中國大陸等,分別與各該國家間之雙邊貿易投資關係及通商環境等,展開有利之溝通與改善要求。

五、持續加強FTA之課題[8]

(一)確保礦業資源供應鏈

對於擁有尖端產業所需求之核心礦產資源之國家,將基於國家之整體利益及考量,建立穩固之供應鏈交易機制。其中為有效整頓與美國及EU等先進國家之礦產品供應鏈,將積極推動修改韓國國內之相關法令,進而加強建立國際資源同盟關係。

由於目前各礦產資源國家將資源視為「武器化」之傾向,中國大陸已先後管制相關礦產資源之出口,韓國亦針對此一發展趨勢,加速研擬有效之因應對策。

(二)擴大礦產資源進口之多元化

韓國目前所需用之核心礦產資源,絕大部分均仰賴自國外進口,韓國為期能夠有效穩定核心礦產品之供應來源,今後在推動FTA時,將其列為主要之諮商議題之一。

韓國截至2024年1月份止,計有33種核心礦產品均須自國外進口,其中尤以自中國大陸之進口比率最高,一旦中國大陸管制出口,勢必造成韓國致命之打擊,目前亦研擬礦產資源進口多元化之政策。

就韓國進口中國大陸之主要核心礦產品而言,在15項核心礦產品中,有8項之進口比重居首,另有4項位居第二。

(三)審慎評估加入CPTPP

韓國為期更進一步擴大簽署FTA之市場機制,除持續推動目前仍在諮商或準備諮商國家之FTA外,亦積極考量加入「跨太平洋夥伴全面進步協定」(CPTPP)之必要性。加入CPTPP,不但可以改善與尚未簽署FTA之墨西哥市場,同時亦可更進一步期待與韓簽署FTA之日本、越南及馬來西亞等國家間之經濟效益。

截至2023年3月止,加入CPTPP之國家,包括英國等計有12個,目前CPTPP商品之關稅減讓比重幾達95~100%(以商品數量為基準),較RCEP為多,其中日本之關稅減讓率達95.0%,韓國一旦加入RCEP,將較韓‧日FTA日方之關稅減讓率83.0%為高。

但就另一層面分析,韓國加入CPTPP後,可以視為與日本形成全面性之FTA締結效果,屆時韓國開放對汽車、機械及精密化學等之進口,因為日本之強烈攻勢,將對韓國製造業帶來負面之影響。此外,追加開放對澳洲、加拿大及紐西蘭等農產品之進口市場,對韓國亦將造成衝擊。

六、結論

韓國早期係以智利為第一個簽署FTA之國家,其後再分別與新加坡及EFTA等,推動小規模之開放經濟及FTA,並以此為基點,展開多元化之FTA諮商在為確保穩定之出口市場,乃與ASEAN、印度及中國大陸等,啟動巨大市場之FTA諮商,進而加速與美國及EU(其後並與英國進行雙邊之FTA協商),透過FTA先進經濟之市場開放,形成熾烈競爭,促使韓國之經濟及社會結構大幅提升。此外,並與澳洲及加拿大等資源豐富型國家簽署FTA,有效取得礦產資源之供應鏈。目前正針對RCEP等巨大FTA,開啟積極之因應對策,並持續與墨西哥及GCC等新興國家推動FTA。

韓國為期簽署FTA能夠有效運作,頃正考慮更進一步改善現行之關稅減讓水準、複雜之履行程序,以及原產地證明之核發基準等,進而促使FTA發揮最大之簽署效益,以利促使韓國躍進為全球FTA之覆蓋大國。

綜合上述分析,似可了解韓國推動FTA政策的目的,不僅係以擴大對外出口市場為目的,更冀望能確保穩定之資源供應鏈,以有效因應全球貿易環境之變遷。

[1] 韓國貿易協會通商研究院所編KITA通商REPORT 2024年VOL.04「韓國簽署FTA之現況與探討」p.1。

[2] 韓國產業通商資源部https://www.fta.go.Kr/mail/Center/forum/1

[3] 韓國貿易協會通商研究院所編KITA通商REPORT 2024年VOL.04「韓國簽署FTA之現況與探討」p.4~5。

[4] 韓國貿易協會ASEAN研究中心統計資料

[5] 韓國貿易協會通商研究院所編KITA通商REPORT 2024年VOL.04「韓國簽署FTA之現況與探討」p.17~18。

[6] 韓國貿易協會通商研究院所編KITA通商REPORT 2024年VOL.04「韓國簽署FTA之現況與探討」p.24~26。

[7] 韓國貿易協會通商研究院所編KITA通商REPORT 2024年VOL.04「韓國簽署FTA之現況與探討」p.29。

[8] 韓國貿易協會通商研究院所編KITA通商REPORT 2024年VOL.04「韓國簽署FTA之現況與探討」p.35。