一、前言

韓國近10年來之對外貿易,在全球200多個國家中,雖然名列前茅,但因邇來相繼面臨美中貿易摩擦、烏俄戰爭、以巴武力衝突,以及朝鮮半島之核武問題等,在在影響其經濟發展及進出口。

根據經濟合作暨發展組織(OECD)之預測,2024年全球經濟成長率可望達到2.4%,其主要原因係中國大陸之房地產危機、歐洲各國之市場景氣低迷,以及主要國家之通貨緊縮等所致。另據世界貿易組織(WTO)分析,2024年全球貿易成長率,估計將達3.3%,其中亞洲將成長5.8%、北美將成長2.2%、歐洲將成長1.6%。

就韓國2024年之對外貿易環境而言,隨著全球性資訊產業(IT)之需求、地緣政治之危機,以及各國優先主義之擴散等因素而呈現不穩定之發展趨勢,其中有利正面發展的樂觀因素主要有:由於人工智慧(AI)產業之快速成長,將帶動IT景氣活絡,另,倘烏俄戰爭能適時言和、美國利率及早降息,以及貿易保護主義趨於緩和,將相對改善對外貿易環境,進而有利擴大主要國家之景氣復甦。至於不利發展的悲觀因素則有:IT產業之持續低迷,中東地區戰爭全面擴大,高強度緊縮政策未獲改善,以及油價上漲時,出口將趨緩,進而加速貿易逆差之擴增。基於上述發展趨勢,預估韓國2024年之出口估計將達6800億美元,較2023年約成長7.9%,進口估計將達6660億美元,較2023年約成長3.3%。

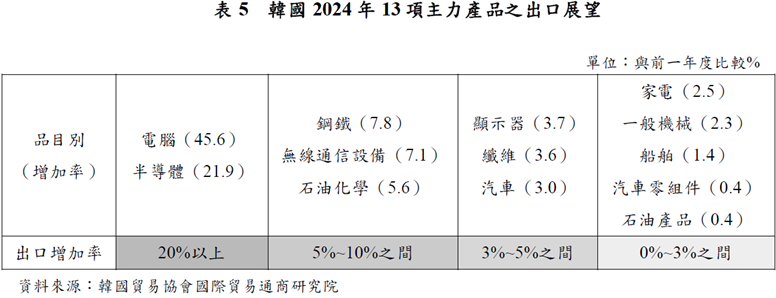

如以2024年主要出口品目別分析,在13項主力產品之出口中,成長率超過20%以上者計有電腦及半導體,成長在5~10%之間者計有鋼鐵、無線通訊機器及石油化學,成長在3~5%之間者計有顯示器、纖維及汽車,成長在0~3%之間者則有家電、一般機械、船舶、汽車零組件及石油製造等。

二、2023年出進口狀況

(一)出進口分析

根據韓國產業通商資源部(Ministry of Trade, Industry and Energy, MOTIE)之分析,韓國2023年之出口金額為6,326.9億美元,較2022年減少7.4%,進口金額為6,426.7億美元,較2022年減少12.1%,出進口貿易總值計達1兆2753億美元,貿易逆差金額為99.8億美元,逆差金額較2022年大幅減少之主要原因係國際油價下跌,相對促使進口原油、天然液化氣及煤炭等能源進口單價減少,以及年度貿易收支自10月份起呈現正成長等所致。

韓國2023年之對外出口,由於全球經濟景氣復甦遲緩,資訊及通訊技術(ICT)需求減少,相對影響出口衰退,但在電動車等電氣動力化產品方面,則形成新出口之成長動力。就各月份之出口成長幅度言,1~9月份均呈現負成長,自10月份始轉為正成長。如以出口品目別言,除汽車、船舶及一般機械外,其他均呈現負成長。

至於2023年之進口,由於2022年新冠肺炎(COVID-19)期間之需求超量(pent-up),相對影響2023年之進口減少。此外,國際油價自2022年11月份起單價持續下跌,亦帶動原油、天然液化氣及煤炭等能源之進口單價下跌,相對減少進口負擔。以2023年10大進口品目之單價看,除食品原材料、非金屬及電氣設備略有上漲外,其他礦產品、煤炭、石油產品、農林漁業產品、電腦、化學儀器及運輸裝備等均呈下跌。

(二)出進口特徵

韓國2023年之出口雖較2022年減少7.4%,進口減少12.1%,但因國際油價下跌,相對降低原油、天然液化氣及煤炭等3大能源之進口負擔,貿易收支亦自6月份起略呈改善。

2023年由於全球進口規模較2022年減少4.9%,加以中國大陸景氣復甦遲緩,以及ICT產品之需求減少,相對影響韓國之出口,進而促使韓國之對外出口順位,自2022年之全球第6位下滑為第8位,貿易市占率亦降為2000年以來之新低,僅及全球之2.59%。

就韓國2023年之出進口特徵而言,大致略可分為下列幾項:

1. 就2023年上半年而言,全球進口規模計達12.2兆美元,較2022年上半年之12.8兆美元,約減少4.9%,其主要原因係COVID-19疫情略趨穩定,pent-up之擴大需求亦隨之下滑所致。

此外,2023年1~8月份主要國家中,越南之進口較2022年同期減少7.4%、美國減少7.2%、歐盟(EU)減少4.5%等,相對影響韓國之對外出口。加以美國及中國大陸等主要國家之景氣復甦緩慢,對韓國之出口亦造成衰退。

2. 2023年1~10月半導體、固體硬碟(SSD)、顯示器(Display)、無線通訊機器及家電等5大IT之出口約達464億美元,較2022年同期減少80.5%。

惟自第2季(4~6月)以後,半導體之出口呈現活絡,單價亦趨上升,且自11月以後出口呈現正成長,其中DRAM及快閃記憶體等之單價亦有持續上漲趨勢。

3. 韓國自2017年以來,對外出口之成長趨緩,全球市場之占有率亦呈下降,其中2008年至2012年之出口平均年增率為8.1%,較同期全球平均年增率5.7%為高,惟2013年至2017年之平均年增率則僅及0.9%。2018年至2022年之平均年增率雖呈現3.6%,但卻低於全球之7%,以及中國大陸之9.7%及美國之5.9%。以至在全球出口市場之占有率,在2017年時為3.23%,至2023年則下降為2.59%。韓國在全球市場之出口順位,則自2022年之全球第6位,至2023年降為第8位。

4. 電動車、電池及正負極材料等電氣動力化產品,已形成新出口成長之動力,其中2023年1~10月份出口,雖然景氣低迷,但電動車、鋰電池(Lithium-ion Battery)及正負極材料等3大電氣動力化品目之出口,計達289億美元,較2022年同期增加34.9%,遠較美國之-1.3%及日本之5.8%為高。

就電動車之出口比重而言,中國大陸計達45.7%,名列第一。但如以2023年之出口成長率分析,德國為5.6%,其次為韓國計成長4.8%,再次依序為日本、美國及中國大陸,增幅分別為4.2%、2.1%及0.8%。

韓國2023年電動車之出口快速成長,相對帶動電動車、鋰電池及正負極材料等3大電氣動力化品目成為第二代新出口成長動力產品,其出口比重亦有持續增長趨勢,自2019年之1.7%,至2023年提升為5.7%。

5. 韓國對中國大陸之出口,自2003年起至2022年止,20年期間,一向為韓國最大之出口市場。

自COVID-19疫情以來,韓國對中國大陸之出口持續滑落,反之,對美國之出口則相對成長,如以2023年1~10月與2022年比較,對美國之出口增加1.9%、對歐盟增加1.2%、對日本增加0.1%、對越南減少0.5%、對台灣減少0.7%、對中國大陸則減少3.0%。

另以韓國對中國大陸之出口金額在1,000美元以上之廠商為基準,2019年為17,378家,2023年則減少為13,751家,減幅為20.9%;反之,對美國之出口則自11,979家增加為12,112家,增幅為1.1%,出口地區有逐漸轉向美國之趨勢。

6. 韓國之貿易收支自2022年3月起連續15個月持續呈現逆差,自2023年6月起,由於國際油價下跌,能源進口負擔減少,貿易收支趨於好轉,其中商品交易之貿易收支自4月份起即呈現正成長,1~9月份計達136億美元。至於整體之貿易收支,1~10月份則仍呈現181億美元之赤字。

由於韓國之能源絕大部分係仰賴自國外進口,國際油價之起落,直接影響貿易收支。就韓國原油之進口來源分析,67%之原油、37%之天然液化氣,均來自中東國家,繼烏俄戰爭之後,以巴之武力衝突等,相對影響中東國家之石油產量,以及韓國之對外貿易收支。

7. 韓國之對外出口,自2011年1月截至2023年10月,連續12年9個月以來,均持續呈現成長,其中自2019年起,由於COVD-19疫情影響,長期性之成長趨緩,相對影響韓國2023年對外貿易之成長。

三、2024年對外貿易環境評估

(一)全球經濟

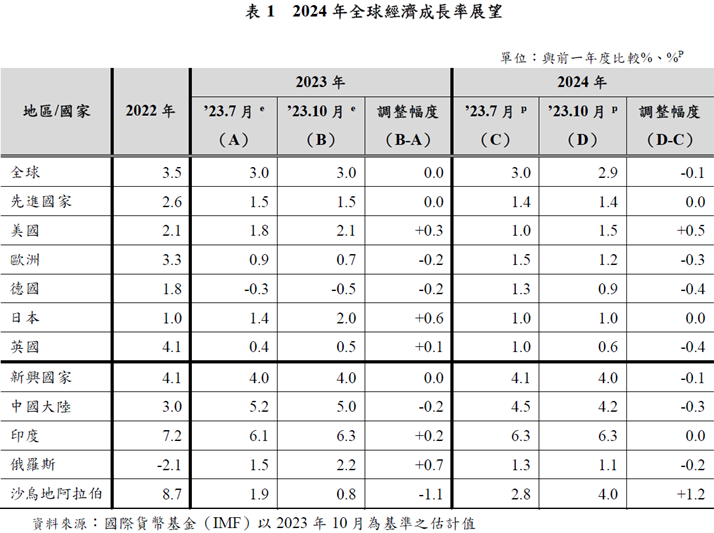

1. 2024年之全球經濟就整體而言,可望達到2.4%,其中上半年之成長率將優於下半年,如以巴戰爭衝突持續惡化,成長趨勢將再下滑。

根據國際貨幣基金(IMF)及OECD等國際組織之預測,2024年由於中國大陸之房地產危機、歐洲各國之景氣低落,以及通貨緊縮等將呈現持續,相對影響成長走勢,其中IMF預估成長率將達2.9%,OECD預估則將達2.7%。

2. 就2024年之全球經濟發展趨勢分析,倘通貨緊縮政策未獲改善,中國大陸之成長趨緩、各國保護貿易主義以及地緣政治危機持續惡化時,預估全球成長趨勢,截至2028年最高亦僅能達到3%。

3. 如以地區別之成長趨勢分析,美國可望達到1.5%,但未來高利率之發展方向、就業趨勢,以及地緣政治之緊張因素等,均將影響其成長。就歐洲地區言,倘高物價持續無法平息,需求減低,以及生產萎縮時,成長亦有下滑可能,僅能達到1.2%。至於在中國大陸方面,倘美中貿易戰以及新興國家需求減少等,在外在環境不穩定之下,復以房地產景氣危機、雇用及消費不振時,成長率只能達到4.2%。

茲將2024年全球經濟成長率展望,列表分述如次:

4. 就全球之商品交易量而言,根據WTO之預測,亞洲地區可望成長5.8%、中南美為3.3%、歐洲為1.6%,其中歐洲由於景氣低迷,需求不振,商品交易之成長最低。在服務貿易方面,前因COVID-19疫情受困之旅遊業將趨活絡,反之,運輸及貨品相關之服務貿易成長率相趨緩慢。

茲將WTO全球商品交易量成長趨勢及展望,列表分述如次:

(二)貿易環境

1. 由於各主要國家於致力同盟類似國家(like-minded)之同時,亦推動重整供應鏈策略,進而加速經濟區域化之形成,其中包括美中貿易戰、烏俄戰爭,以及以巴武力衝突等均加強了區域化經濟之發展。尤其美中貿易戰,以及西方國家與俄羅斯之對立,更促使印度與天然資源保有之新興國家間,加速形成全球南方(Global South)陣線。

2. 由於美國及歐盟等主要國家面臨主導權之變化,相對加深「本國優先主義」更趨嚴重,其中包括美國於2024年11月舉行總統大選,共和黨之川普如再度參與競選而重新執政時,將加強主張應對所有進口產品加徵10%之關稅。

此外,歐盟亦將針對中國大陸之電動車補貼乙事進行調查,以利作為是否課徵反補貼稅(Countervailing duty)之參考,進而將其品目擴大至鋼鐵產品。

3. 為期達成碳中和之目標,進而確保產業所必須之核心礦產品,各國間勢必展開熾烈之競爭。

由於以美國為首之國家,競將管制以半導體為主之各項裝備,中國大陸亦相繼禁止其他礦產品轉銷美國等國家。美國為期有效因應此一發展趨勢,將更進一步加強與澳洲及非洲等國家之礦產品合作方案。

此外,亞洲地區之印尼、馬來西亞及菲律賓等,亦分別對其相關礦產品,實施管制出口。

4. 就各國針對進口韓國商品進行調查而言,截至2023年1~10月止,計達14件,較2022年同期之7件,幾乎增加一半,其中以美國進行調查之件數居首。如以國家別區分,美國為6件、印度為4件、印尼為2件,另2件為迂迴出口。

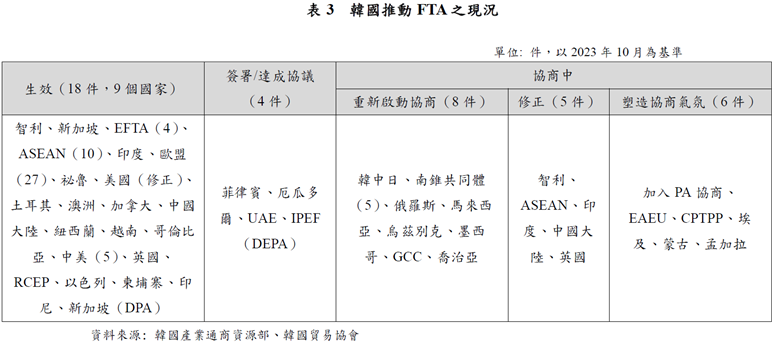

5. 就韓國所簽署之對外貿易協定而言,除目前正在推動將「印太經濟架構」(IPEF)更進一步擴大至供應鏈、貿易多元化、碳中和及數位(Digit)化外,將更進一步加速與埃及、蒙古與孟加拉等國之FTA協商。

茲將韓國推動FTA之現況,列表分述如次:

四、2024年出進口展望

(一)出進口貿易總值均將成長

韓國2024年之出進口,如就對外貿易環境之整體考量,由於AI產業之成長看好,超高速記憶體(HBM)等第二代半導體將主導IT產業之出口活絡,預估全年出口總值將達6,800億美元,較2023年成長7.9%,但亦存在烏俄戰爭以及以巴武力衝突等不穩定因素,亦將影響韓國之整體出口。

至於在進口方面,由於產油國有推動減產之傾向,加以邇來中東地區之地緣政治因素,2024年之國際油價每桶有上漲至90美元的可能,此將相對影響韓國進口原油之成本,預估全年進口總值將達6660億美元,較2023年成長3.3%。

茲將韓國近年來之出進口概況列表分述如次:

(二)13項主力產品出口呈現活絡

2024年由於全球對IT產品之需求殷切,預估韓國半導體之出口將增加21.9%、固態硬碟(SSD)將增加45.6%等,整體IT產業之出口將呈大幅成長。此外,石油化學將成長5.6%、石油產品將增加0.4%。鋼鐵、汽車及一般機械將分別成長7.8%、3.0%及2.3%。

茲將韓國2024年13項主力產品之出口展望,列表分述如次:

五、2024年出口品目別動向分析

(一)半導體

韓國2024年半導體之出口可望達到1.195億美元,較2023年增長21.9%。

2024年由於智慧型手機等IT產品之需求復甦,半導體庫存獲致改善,記憶體單價上揚,以及第二代半導體之需求增加,相對促使企業提高投資意願。

1. 記憶半導體

由於整體IT產品之需求逐漸呈現復甦,附加價值較高之AI用記憶半導體亦隨之成長,進而促使記憶半導體之出口增加。加以數據中心企業擴大對AI伺服器之投資,促使AI用高頻寬記憶體(HBM)之需求亦隨之增長,其中三星電子及SK海力士(HYNIX)2024年HBM之生產量均將增加2倍之多。

此外,動態隨機存取記憶體(DRAM)之出貨量中,DDR5記憶體模組之比重亦將呈現大幅成長。

2. 系統半導體

由於庫存調整及新訂單減少等因素,預估2024年下半年度晶圓代工(Foundry)開工率將趨下滑,惟其中除汽車用外,AI等之需求可望呈現緩慢成長。

如以2024年全球Foundry之開工率分析,預估將提升至93.2%,較2023年呈現小幅增長趨勢,但平均銷售單價,則將呈下跌趨勢。

(二)汽車

韓國2024年汽車之出口可望達到710億美元,較2023年成長3.0%。由於2024年下半年金融利率將趨下降,相對促使購買需求增加,加以電動車及休旅車(SUV)之出口單價亦有上漲趨勢。

1. 市場需求

2024年預估全球汽車(Light Vehicle)之需求可望達到9,154萬輛,較2023年8,786萬輛約增加4.2%。如以主要國家或地區分析,中國大陸為2,850萬輛,增加6.6%、北美為1,920萬輛,增加4.1%、歐盟為1,575萬輛,增加9.6%、南美為370萬輛,增加7.2%、中東為311萬輛,增加10.9%、非洲為107萬輛,增加9.9%。

2. 市場動向

2024年預估美國聯準會之利率將趨下降,汽車購買心理因素復甦,相對增加出口機會,惟近因未來型汽車部門之自國保護主義趨強,復因以巴武力衝突,對中東地區之汽車出口,將帶來些許危機。

3. 加速設備投資及租稅減免

韓國為期有效提高未來型汽車之出口,除致力R&D外,亦將加強生產設施之投資及租稅之減免,以利增加其對外競爭力。 此外,為期2024年之電動車銷售規模能達到364萬輛(31個車種),亦正研擬有效之因應對策。

(三)一般機械

韓國2024年一般機械之出口,估計將達540億美元,較2023年成長2.3%,其主要原因係美國及中國大陸等企業之投資增加,有利擴大對一般機械之需求。

1. 業界動向

隨著全球環保意識之抬頭,推動ESG已成為企業首要之務,相對提高再生能源之需求,以及有效因應氣候變遷,進而加速碳中和之進度。此外,由於美國製造業之營建投資增加,加速擴大韓國產業機械之出口,預估10年後,年平均增幅將達13.3%。

2. 競爭趨勢

就韓國與中國大陸機械類之出口競爭動向分析,雖然其影響並不大,但因中國大陸之自供率提高,相對抵減韓國中間材對中國大陸之出口。

3. 業界困境

為期有效因應氣候變遷,針對機械產業之中小企業,急宜加速支援其技術開發,以及金融支助。為期達成此項目標,針對碳中和及環保等方面,除加速輔導其中、長程之支援措施,亦將擴大提供其所必須之相關資訊,以及陳舊設施之更新等。

(四)石油製品

韓國2024年石油製品之出口,估計將達530億美元,較2023年增加0.4%。其主要原因係以巴武力衝突所帶來之不確定因素,以及產油國減產,相對促使油價上漲,進而影響出口單價提升。

1. 出口環境

2024年全球石油由於對石油腦及航空油類等之需求,將較2023年增加1.3百萬桶(b/d),約達102.2百萬b/d,至於在石油供應方面,由於NON-OPEN等產油國供應鏈擴大,估計將增產0.9百萬b/d,約達102.1百萬b/d。

2. 業界動向

近因全球油品煉製設備增加,相對帶動主要國家擴大對石油製品之供應,如以國際能源署(IEA)為基準,2024年中國大陸將增產22萬b/d,印度及中東將增產13.2萬b/d,非洲將增產75萬b/d。此外,美國能源情報署(EIA)亦預測,2024年美國航空用油品之消費量估計將較2023年增加6%。

3. 競爭動向

由於中國大陸、印度及中東等之油品價格實施上限制,相對促使石油需求國自油價低廉之俄羅斯進口原油及其製品,或加工後再轉銷到第三國,因而形成油品市場之混亂。此外,中國大陸擴大對石油製品之出口配額,以及印度擴大對出口市場之佔有率,亦形成競銷趨勢。

(五)石油化學

韓國2024年石油化學之出口,估計將達488億美元,較2023年增加5.6%。其主要原因雖然目前呈現供過於求之現象,但因預測未來油價有上漲趨勢,加以旅遊等休閒設施有重新啟動之傾向,將相對帶動出口復甦。

1. 供需

2023年由於全球性之供過於求現象,幾達近10年來之最高庫存紀錄,預估2024年將進行結構性之重整、抑制新設備投資,生產過剩將趨緩慢,2025年以後,將走向正常運作。

2. 物量

2024年由於旅遊設施重新啟動,出口環境改善,相對擴大出口物量,其中石油化學製品之出口(以KPIA一千噸為基準),2023年為36.781,2024年將增加為37.475。

3. 單價

2023年雖然面臨結構性之供過於求,但因2024年石油可望上漲,將相對促使出口單價提高,預估石油化學出口單價之增減率將自2023年之-14.9%,至2024年增加為3.9%。EIA預估,2024年第一季(1Q)原油單價預估每桶(b)為93.6美元,2Q為94.3美元。

(六)鋼鐵

韓國2024年鋼鐵之出口估計將達385億美元,較2023年增加7.8%,主要原因係需求有望擴大,單價亦呈上漲,但仍存有中國大陸生產供過於求,相對影響韓國之出口。

1. 主要國家之需求

就2024年主要國家鋼鐵之需求分析,中國大陸約達939.3百萬噸、印度為135.8百萬噸、歐盟為(28個國家)為152.7百萬噸、美國為95百萬噸、日本為54.2百萬噸、東協(ASEAN)5國為79.2百萬噸、韓國為53.6百萬噸。

2. 出口單價評估

就2024年韓國鋼鐵之出口價格而言,根據韓國鋼鐵協會分析,2024年第1季之單價每噸約在580美元,較2023年第4季之555美元,略有增長。但低於2022年758美元,以及2021年之905美元。

(七)汽車零組件

韓國2024年汽車零組件之出口估計將達235億美元,較2023年增加0.4%,主要原因係以美國及歐洲為主之市場,對環保車輛零組件之需求增加,以及印度汽車市場之快速成長,相對擴大對汽車零組件之需求。

1. 品目別出口

由於以休旅車(SUV)為主之出口活絡,將帶動相關零組件之出口,但因主要國家對電動車之補貼縮小,加以電動車之充電設施仍嫌不足,將影響其零組件之出口。韓國成車原以中國大陸為主要市場,目前已逐漸轉向以越南、印尼等東協國家為主,此將相對擴大對各型成車零組件產品之出口。

2. 地區別出口

韓國起亞汽車墨西哥廠為期致力推動100%之就地生產,擬將目前71家直營之廠商,於2024年擴增為84家。此外,現代汽車在美國喬治亞州之電動車生產基地,原訂於2025年上半年完工,現擬提前於2024年,屆時現代母公司可望擴大電動車零組件對美國之出口。

(八)船舶

韓國2024年船舶之出口估計將達214億美元,較2023年增加1.4%,主要原因係貨櫃船及LNG船之出口增加所致,但因人力不足問題,或將影響其出口延緩。

1. 品目別

就2024年船舶類之出口分析,如以船舶類型別而言,根據韓國船主協會指出,以yoy%為基準,貨櫃船為57.3、LNG船為66.2、油輪(Oil Tank)為-66.6、LPG船為-80.0、其他船隻為-48.5等。

2. 困難度

就韓國船商目前所面臨之困難度而言,在人力方面,由於未來對LNG船舶之需求將呈增加,乃將加速對生產人力及技術人力之培訓及支援。此外,在金融方面,為期有效爭取訂單及活絡出口起見,將加強在金融政策之支援,以及租稅之減免措施。

(九)顯示器

韓國2024年顯示器之出口,估計將達197兆美元,較2023年增加3.7%,主要原因係IT及汽車等有機發光二極體(OLED)新市場之創出,相對增加出口所致。

1. 出口品目

2024年顯示器之出口品目中,OLED之出口將達150億美元,較2023年增加5.5%,LCD之出口將達42億美元,減少2.3%,其中OLED之出口成長,得力於電動車及高級汽車等之需求,加以蘋果手機XR型新機種上市,亦將帶動OLED之出口。至於在LCD方面,由於LG顯示器P6廠自2023年3月即行關閉,其他生產亦將面臨減產,相對影響其出口。

2. 出口單價

2024年OLED之出口,由於可望呈現增長趨勢,不論在節省成本及提高生產方面,均將擴大價格競爭力,至於在LCD部分,出口單價亦將呈現少幅成長,其中就OLED 65吋之面板而言,2021年至2023年,每個分別為807、701及675美元,2024年預估為633美元。至於在LCD方面,65吋之面板,每個分別為253、141及166美元,2024年預估為167美元。

3. 競爭國動向

中國大陸2024年LCD之生產約占全球之64%,其中京東方(BOE)及維信諾(Visionox)等大廠,為確保IT OLED之競爭力,目前正擬建首條8.6代OLED之生產線。台灣自推動投資OLED之後,頃正致力次世代之MICRO LED之技術開發及創新,並擬與韓國及中國大陸展開技術競爭。至於在日本方面,雖然面板已大幅衰退,但在素材裝備方面,仍位居全球最高水準。

(十)無線通訊機器

韓國2024年無線通訊機器之出口估計將達167億美元,較2023年增加7.1%,其主要原因係全球各類型及機種之手機,均將呈現成長所致。

1. 業界概況

2024年全球智慧型手機之需求,估計將達11億5000萬隻,較2023年約增加4.3%。韓國企業為期滿足市場之需求,頃正致力推展折疊式及其各類型智慧型手機多樣化之生產,其中三星電子2024年折疊式手機之銷售量估計將達2000萬隻,較2023年約增加30%,市場前景持續活絡(PhoneArene)。

2. 競爭國動向

就蘋果廠牌之各類型手機而言,由於銷售基礎穩固,預計將持續呈現成長,至於在中國大陸方面,由於單價約600美元之折疊式手機,即將大幅上市,預估其成長速度將持續增加,2024年之市占率亦將超過2023年第2季之58%以上。

(十一)電腦

韓國2024年電腦之出口估計將達115億美元,較2023年大幅增長45.6%,其主要原因係智慧型手機、個人電腦(PC)及筆記型電腦(notebook Computer)等全方位IT產品之需求復甦,相對促使SSD之單價上漲所致。

1. 業界動向

AI伺服器預估在今後5年之內,將持續呈現成長,市場前景看好,預估年平均之成長率將達40%以上。就Intel而言,由於第5代Xeon處理器(Emerald Rapids)新產品上市,將相對促使第2代電腦主要元件之中央處理器(CPU)採用新Xeon組件。至於三星電子方面,亦已推出PCIe 4.0機盤,消費者所需用之SSD及990 PRO等。

2. 前景展望

2024年全球SSD之出貨量估計將增加12.3%,銷售類別將成長85.1%,但在企業用之SSD方面,由於設備投資持續萎縮,預估下半年以後,景氣才能逐漸回復,其中伺服器之需求,以及記憶體之市場,則需等到第3季以後,才能呈現復甦。

(十二)纖維類

韓國2024年纖維類之出口,估計將達115億美元,較2023年增加3.6%,其主要原因係碳纖維等高附加價值產品之需求增加所致。

1. 出口環境

2024年由於碳纖維及醯胺纖維(Aramid Fiber)等高附加價值產品之需求增加,相對活絡韓國之生產擴大,但因中國大陸市場對低價產品之需求增加,相對促使其廠商亦將其生產模式逐步轉向以生產低價產品為主,此亦將影響韓國纖維產品之出口成長。

2. 出口展望

就2024年之出口展望分析,預估對美國及歐盟等以先進國家為主之出口將呈增長,至於對中國大陸之出口,由於韓流時尚(K-FASHION)之擴大,不但可以吸引中國大陸地區年輕消費者之喜好,對亞太其他地區之出口,亦將產生正面效益。

(十三)家電

韓國2024年家電之出口,估計將達83億美元,較2023年增加2.5%,其主要原因係高效率及高檔(Premium)家電產品,對北美市場之需求復甦所致。

1. 需求趨勢

烏俄戰爭等相對增加對環保及節能等家電產品之需求,韓國在此領域因具競爭力,可望將擴大來自消費者之青睞。

韓商三星電子針對歐洲市場,將以電力消耗量可以節省40%以上之小型洗衣機為主力產品,展開攻勢,LG電子則以能源效率最高A+++等級之烘乾機為主攻產品。此外,韓商亦正紛紛更進一步研發符合全球環保需求之產品,以利開拓下一波市場。

2. 競爭動向

2024年全球家電市場規模估計將達7,200億美元,較2023年成長4%,由於美國及歐洲等對於電冰箱及洗衣機等生活用品之能源效率管制將趨嚴格,韓商將針對此一發展方向,有效因應高效率及環保產品之出口,以利配合市場需求。

在此同時,韓商亦將持續推出輸銷美國之洗衣機能在美國就地生產,其中LG電子,已在美國田納西州(Tennessee)工廠,相繼生產烘乾機及各類型之洗衣機,年生產規模分別為60萬台及120萬台。

六、結論

韓國自建國以來,不論任何總統執政,一向以致力經濟發展,擴大對外貿易為其首要推動之施政目標。2024年韓國之對外貿易與2023年比較,估計均將呈現成長,其主要原因除COVID-19疫情趨緩外,國際市場之需求將呈活絡,景氣亦將逐步擺脫蕭條,但因持續2年多之烏俄戰爭未見停息,美中貿易摩擦短期內恐亦難言和,加以自以巴武力衝突後,中東局勢形成緊張局面,尤以邇來南北韓之對峙情勢等,對韓國2024年之對外貿易,將產生不穩定之因素,進而影響韓國之出口成長。

台灣與韓國之經濟發展模式及產業結構,雷同之處甚多,且因同屬以出口為導向之國家,韓國2024年對外貿易及通商環境之評估,出進口展望,以及主要出口品目別之動向分析等,似亦可作為台灣企業界及貿易廠商之參考。

資料來源:

韓國產業通商資源部

韓國貿易協會

韓國貿易協會國際貿易通商研究院

國際貨幣基金會(IMF)

世界貿易組織(WTO)