一、前言

韓國是一個以出口為導向之國家,但因缺乏天然資源,屬於一切產業動力之原油仍需仰賴進口,每當國際市場發生重大變動或原油價格上漲時,將直接影響韓國之對外貿易,甚至對韓國之整體經濟成長及發展,亦產生相當程度之影響。

2023年全球經濟成長率,根據國際貨幣基金組織(IMF)及經濟合作暨發展組織(OECD)之預測,分別約達2.7%及2.2%,但因受限於COVID-19、俄烏戰爭,以及美中貿易戰等之未來走勢,亦可能呈現1~2%之增減幅度。

就2023年全球之對外貿易而言,如以商品交易物量為基準,可望增加1%,但亦因受到上述國際情勢之變化而呈現小幅之增減。

韓國2023年之對外貿易展望,出口估計將達6,624億美元,較2022年約減少4.0%,進口估計將達6,762億美元,較2022年約減少8.0%,貿易逆差估計將達138億美元。

如以韓國2023年之出口貿易環境分析,其中正面部分,包括COVID-19疫情料將大幅緩和、俄烏戰爭趨向停止、原油價格下跌供應充裕,以及保護貿易主義逐步消退等,將增加出口成長機會;至於在負面部分,則包括COVID-19變異病毒之再度擴散、核武威脅、俄烏戰爭擴大、海峽兩岸發展趨勢引發擔憂,以及美國等西方國家對中國大陸持續採取經濟制裁等。

基於上述發展趨勢,預估韓國2023年在13項主要品目之出口中,除汽車、汽車零組件、顯示器、船舶及無線通訊機器等5項略呈活絡外,其餘,半導體、石油製品、石油化學、一般機械、鋼鐵、電腦、纖維類及家電等8項將均呈衰退。

二、2022年出進口概況

(一)出進口分析

根據韓國產業通商資源部(Ministry of Trade, Industry and Energy, MOTIE)分析,韓國2022年之出口金額為6,839億美元,較2021年增加6.1%,進口金額為7,312億美元,較2021年增加18.9%,貿易逆差金額高達472億美元,此係韓國自2008年以來,逆差幅度最多之一年,且其規模達到1996年亞洲金融風暴時貿易逆差金額206億2,000萬美元之兩倍以上。

韓國2022年之對外出口,並未受到中國大陸針對COVID-19採取封閉措施及經濟景氣蕭條、俄烏戰爭,以及美中貿易戰等對外景氣不穩之影響,出口仍然呈現亮麗成長,且高於韓國政府2022年年初原訂出口目標金額及成長之預估值。就2022年之出口成長幅度而言,1~5月均呈現2位數之增幅,自6月起出口趨緩,10月反呈出口負成長。

如以2022年之出口品目別分析,石油製品之出口呈現75%之成長,其次為汽車、鋼鐵、半導體及顯示器等;反之,紡織品、船舶、無線通訊機器及家電等,則呈負成長。

至於2022年之進口,由於俄烏戰爭以後國際油價上揚,韓國進口原油、天然液化氣及煤炭等能源之成本負擔加重,相對帶動整體進口金額擴大,其中杜拜原油進口之平均單價,每桶(b)一度曾高達100美元以上。就韓國2022年進口上述3大能源之成本而言,幅度較2021年計增加84.3%,但進口物量則僅增加3.3%。

如以2022年之進口品目別分析,除原油外,半導體、石油製品及精密化學原料等,亦有小幅增加。

(二)出進口特徵

韓國2022年之出口,雖然面臨COVID-19之不確定因素、俄烏戰爭,以及美中貿易戰等諸多客觀環境之影響,但整體出口仍然呈現6.1%之成長,惟因能源進口單價大幅上揚,相對促使進口持續增加18.9%,貿易收支逆差高達472億美元,係韓國近14年來之最高紀錄。

就韓國2022年之出進口特徵而言,大致可分為下列幾點:

1. 2022年之出口雖然面臨艱困之環境,但仍然呈現正面成長,出口在全球之排名順序,反自2021年之第7位,躍升為第6位,與日本之出口差距亦縮小為339億美元,為歷年來兩國出口對比最少之一年。至於進口之排名,亦自全球第9位,升為第8位。

另就2022年之對外貿易總值(出口及進口)分析,則自全球第8位晉級為第6位。

2. 電動車等新產業之出口快速成長,主導出口質量之增加,尤其自COVID-19之後,電動車之出口漲幅高達41.8%。

此外,2022年新產業之出口可望達到11.5%,相對帶動整體出口之成長。

3. 2022年之出口,如與其他主要國家對比,韓國之成長率高於其他競爭國家。

如以成長趨勢分析,上半年之成長率較高,下半年之成長率因國際油價上揚而略呈緩慢。

4. 就2022年之進口而言,由於國際油價攀升,相對促使貿易逆差擴大,但如與其他主要競爭國家比較,尚稱差強人意。

5. 透過電費費率等能源消費結構之改善,致力推動縮減貿易逆差,其中包括有效推動過去依賴化石原料能源結構之改善等。

6. 2022年由於資本財之進口呈現減少趨勢,相對形成國內投資環境惡化。

如就韓國自2017年至2021年5年期間企業投資分析,對內投資之比率為11.4%,對外投資則高達105.2%。

由於萎縮之國內投資環境及企業心理之影響,2022年資本財之進口預估將是負成長(-0.2%)。

7. 2022年雖然呈現利率上漲等緊縮政策環境,但消費財之進口仍維持增加趨勢,其中尤以服飾類等時尚產品之進口快速成長。

三、2023年對外貿易環境評估

(一)全球經濟

1. 2023年之全球經濟,就整體而言,預估成長率將在2%左右,其中前半年之成長趨勢將優於後半年,惟因COVID-19、俄烏戰爭、以及美中貿易戰等之未來走向,可能影響經濟成長2%之漲跌幅度。

IMF預測,2023年之全球經濟成長趨勢,自原訂之預期目標2.9%調降為2.7%,而OECD則自原訂之2.8%調降為2.2%。

2. 就2023年全球主要國家或地區之經濟景氣分析,美國因受通貨緊縮、利率上漲有長期化之趨勢,以及住宅市場政策方向等之影響,經濟成長率僅能達到1%左右。

歐盟(EU)雖然就業市場穩健,以及「下世代歐盟」(NextGenerationEU)經濟復甦基金運作奏效,但因主要成員國之德國經濟走軟,以及俄烏戰爭等之影響,整體成長率僅能達到0.5%。

中國大陸由於預估2023年之投資將呈活絡,以及COVID-19疫情亦將趨向緩和,相對促進消費,經濟成長率可望達到4.8%。

茲將2023年全球經濟成長率展望,列表分述如次:

3. 就全球之商品交易量而言,根據世界貿易組織(WTO)預測,如以消極之立場分析,倘高油價、高物價,以及俄烏戰爭長期化時,商品交易量預估可能呈現-2.8%之衰退,但如上數負面因素能早日紓解,全球經濟景氣呈現活絡時,商品交易量最高可望成長4.6%。

4. 至於在服務業方面,因受COVID-19疫情之影響,旅遊等業景氣將大幅滑落,但隨著疫情之逐漸緩和,預估2023年之旅遊及運輸產業,有望脫離困境,隨著經濟景氣之復甦而呈現成長。

茲將WTO全球商品交易量成長趨勢及展望,列表分述如次:

(二)貿易環境

1. 就全球之貿易環境而言,由於美中貿易戰不斷,加以俄烏戰爭等影響,地緣風險提高,將相對擴大加速調整供應鏈之需求。

此外,由於美國對中國大陸之出口管制,自先前基本尖端半導體裝備,擴大為所有先進裝備。對此,中國大陸亦正研擬將其稀土類之出口,作為因應對策而採取對等之管制措施。

2. 其他主要國家在推動調整各自供應鏈結構之同時,由於2023年印太經濟架構(IPEF)及「Chip4」同盟之機制,供應鏈之調整亦勢在必行。

3. 適逢調整國際貿易規範之契機,將相對帶動各國對氣候變遷及侵犯人權議題,採取有效之因應對策。

至於輸銷EU之商品,如超過碳排放之標準,自2023年起,亦將試辦「碳邊境調整機制」(Carboon Border Adjustment Mechanism, CBAM)。

4. 針對各國就進口韓國商品之調查而言,截至2022年9月,新啟動之調查為6件,遠較2021年之14件及2020年之40件為少。

就2022年對進口韓國商品進行限制調整之項目中,印度佔5件,另1件為馬達加斯加對全球所有國家為對象,所採取之防衛條款調查。

茲將主要國家對進口韓國商品實施進口限制調查概況,列表分述如次:

5. 就韓國對外貿易協定而言,由於截至目前為止,已與東協(ASEAN)各會員國所簽署之自由貿易協定(FTA)均已生效,相對擴大對外出口之優勢,2023年將接續推動與中南美國家之FTA合作,以利有效作為因應美國貿易政策之手段。

茲將韓國截至2022年11月推動FTA之現況,列表分述如次:

四、2023年出進口展望

韓國2023年之出進口,如就對外貿易環境之整體考量,出口預估將達6,624億美元,較2022年約減少4.0%,其中較樂觀之估計可望達到6,900億美元,較悲觀之估計則將降至6,279億美元。至於在進口方面,預估將達6,762億美元,較2022年約減少8.0%,其中較樂觀之估計可望達到6,615億美元,較悲觀之估計則將多達7,056億美元。

在出口方面,由於全球資訊(IT)產業之需求趨緩,以及國際油價下跌,主要國家經濟景氣下滑等因素,相對促使半導體及石油製品之出口減少。

在進口方面,由於國際石油價格,估計將自目前逐步下滑至每桶(b)80美元,相對促使石油生產國家組織(OPEC)減少石油產量。加以,俄烏戰爭之未來走向等,亦將相對影響進口。

就韓國2023年出進口之貿易規模而言,初步預估可望達到1兆3386億美元,貿易逆差估計將達138億美元。

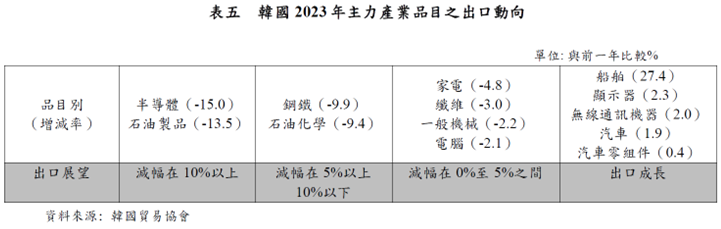

五、2023年出口品目別動向分析

就韓國2023年之出口而言,由於主要國家採行緊縮政策,以及OPEC石油產量減少,相對促使需求與供應同時下滑。此外,國際間對IT產業之未來走向看淡,亦相對影響韓國之出口,預估韓國在13個主力產業之出口中,除汽車、汽車零組件、顯示器、船舶及無線通訊機器等5項呈現成長外,半導體、石油製品、石油化學、一般機械、鋼鐵、電腦、纖維及家電等8項均將呈現衰退。

茲將韓國2023年主力產業品目之出口動向列表分述如次:

(一)出口成長品目

1. 汽車

韓國2023年汽車之出口可望達到534億美元,較2022年小幅成長1.9%,其主要原因係俄烏戰爭有長期化趨勢,原物料價格上漲、利率攀升,加以消費者購買力不振,相對抵減出口,但因電動車之需求增加,以及物流條件亦獲致大幅改善,相對促使出口活絡。

(1)市場需求

就2023年全球汽車之需求量而言預估可望達到8527萬輛,較2022年約增加4.6%,如以主要國家或地區分析,中國大陸為2624萬輛,北美為1824萬輛,EU為1377萬輛,南美為354萬輛,中東為304萬輛,非洲為104萬輛。

(2)韓車出口

俄烏戰爭之前,韓車每年輸銷俄羅斯之汽車約達10萬輛,約為韓車出口之第3~4位重要市場,俄烏戰爭後,由於俄國之需求減少,韓車對俄出口已相對減少,但因COVID-19疫情趨緩,復以全球對電動車之需求增加,且單價較高,乃促使出口呈現小幅成長。

(3)致力出口多邊化

韓國原為汽車生產及出口大國,2023年業者為擴大汽車出口,頃全力透過原物料及零組件多元化策略,致力提升出口競爭力。此外,在汽車用半導體供應鏈方面,亦將採取有效之穩定貨幣政策。

2. 汽車零組件

韓國2023年汽車零組件之出口有望達到237億美元,較2022年微幅增加0.4%,其主要原因係各國利率普遍上升、俄烏戰爭,以及美國之《降低通膨法》(Inflation Reduction Act, IRA)等,相對影響出口環境,但因半導體之供需穩定,輸銷美國及EU等主要國家之汽車零組件,尚能保持少許成長。

(1)品目別出口

由於以輸銷休旅車(SUV)為主之主要國家市場情況看好,以及預估電動車之出口有望成長,相對將帶動零組件之出口。

為擴大汽車零組件之出口,將針對電動車所需配備之電池、對講機、馬達及減速器等,加速技術研發,以利應和市場需求。

(2)地區別出口

以美國及EU為中心之市場,雖因高油價及利率上升等因素,景氣呈現萎縮,但近來由於ASEAN各國新建汽車廠先後完工,亦相對增加對汽車零組件之進口。

此外,韓國現代汽車2022年在印尼所興建之汽車廠完工後,預估2023年將生產約20萬輛汽車,此對韓國汽車零組件之出口,亦有相當助益。

3. 顯示器

韓國2023年顯示器之出口可望達到220億美元,較2022年約增加2.3%。

就全球顯示器而言,目前雖然面臨景氣萎縮及IT產品需求不振,但因高階(high level)品目之需要增加,以及韓國生產之顯示器已轉型安裝於OLED,相對促使OLED之出口亦呈現成長。

如以顯示器分析,雖然已以OLED為主,但韓國在主要OLED之出口市場,因正面臨中國大陸之擴大投資及生產,未來對韓國之出口勢必造成威脅。

(1)生產動向

韓國三星等各大企業頃正擴大高階品目——LTPO、OLED及QD顯示器之生產,繼而提升附加價值,其中在LG Display方面,將減少LCD之生產,轉以生產大型OLED,並擴及自電視延伸至終端機等項目,致力產品多元化,以利提升競爭力。

韓國2023年LCD之生產,估計將減少34%,為因應LTPO手機及OLED筆電等產品之需求,預估將擴大OLED 7%之增產。

(2)國家動向

就全球LCD之生產能量分析,70%集中在中國大陸,一般預估2023年中國大陸之京東方(BOE)、華星光電(CSOT)等廠商,為確保手機及IT等OLED之競爭力,將擴大設備投資。

台灣雖然仍將持續推動以生產LCD為中心之模式,但將加速Micro LED之技術研發。

至於在日本方面,雖然已退出在面板之生產,但在素材及裝備等領域,仍維持全球市場首位。

4. 船舶

韓國2023年船舶出口估計將達215億美元,較2022年大幅增長27.4%,其主要原因係自2020年第4季(9~12月)以後得標所承造之船舶,自2023年開始將相繼交運,其中尤以貨櫃船及LNG油輪為中心之出口呈現大幅成長。

但因目前景氣低迷,加以海運物動量減少,船東乃要求承造商延後交運,尤其對俄羅斯的船舶出口將呈減少趨勢,相對影響韓國船舶之出口。

(1)品目別

自COVID-19疫情漸趨和緩,隨著承攬造船之物量增加,除油輪(Oil Tank)外,其他主要船種均呈出口活絡趨勢,僅對輸銷俄羅斯之船舶恐有遲延交運之可能性。

就2023年韓船之出口分析,貨櫃船將達333萬CGT,較2022年增加162%、LNG船將增加達240萬CGT,增幅為74%、油輪為185萬CGT,增幅為-37%、LPG船為95萬CGT,增幅為129%,其他船舶為13萬CGT,增幅為-59%。

(2)地區別

就2023年韓船之出口地區分析,對船東國(Owner)之出口比重,希臘為56艘,占27%,未公布名稱國家(保密)為20艘,占10%,新加坡為14艘,占7%。對出口國(以Flag為基準)之出口比重,馬歇爾為49艘,占24%,賴比瑞亞為36艘,占17%,馬爾他為20艘,占10%。對權宜船國(Flag of Convenience)之出口比重,則約占80%。

5. 無線通訊機器

韓國2023年無線通訊機器之出口估計將達184億美元,較2022年約增加20%,其主要原因係2022年一度呈現出口不振之手機,將逐漸恢復順暢,其中高價位、高性能之機種將帶動出口機會。

(1)折疊式手機

2023年預估折疊式(Foldable)手機之需求將呈活絡,其中三星電子出貨量估計將達2100萬隻,較2022年約增加39.3%。

三星電子有鑑於2023年全球折疊式手機之需求看好,乃布局擴大銷售之策略,以利更進一步提升市場佔有率。

(2)至於在智慧型手機方面,由於三星等韓國大廠,紛紛推出高檔(Premium)模式,以及低價位型之機種,預估亦將深受消費者所喜愛。

韓商三星電子及LG Innotek為因應全球市場之需求,亦紛紛研發手機相機技術,以提升手機之攝影及拍照功能。

(二)出口衰退品目

1. 半導體

韓國2023年半導體之出口可望達到1105億美元,較2022年約減少15.0%。

(1)記憶半導體

韓國2023年上半年雖然擔憂記憶半導體之價格有持續下跌之趨勢,但因期間英特爾(Intel)在推出新的伺服器中央處理器(Central Processing Unit, CPU)之同時,DRAM轉型為第五代雙倍資料率同步動態隨機存取記憶體(DDR5),預估下半年度之需求將轉曲活絡,進而促使價格上漲。

(2)系統半導體

2023年系統半導體之市場,可望趨向多品種及高價位等,開工率增加將相對緩和庫存量之不足。

由於韓國三星及台灣之台積電(TSMC)有持續投資之傾向,另外TSMC亦擬抬高售價,相對帶動其他晶圓代工(foundry)企業單價上漲。

2. 石油製品

2023年韓國石油製品之出口,估計將達558億美元,較2022年約減少13.5%。就2023年全球石油市場而言,除非洲及俄羅斯以外,大部分國家之需求可望增加,相對助長石油製品之需要亦隨之成長,但因國際原油價格有持續下跌的趨勢,此將影響石油製品之出口減少。

(1)出口單價

2023年由於中國大陸之經濟成長趨緩,國際利率上揚,加以原油價格有持續下滑的可能,預估石油製品之出口亦將隨之減少,平均出口單價每桶(b)將達111.3美元,較2022年之128.7美元約減少13.5%。

(2)出口物量

就2023年出口物量分析,由於亞太地區之需求擴大,以及運輸功能逐步恢復,出口物量有望達到5.01億桶(b),較2022年之4.95億桶約成長1.2%。

3. 石油化學

韓國2023年石油化學之出口,估計將達508億美元,較2022年約減少9.4%。

就2023年石油化學之景氣分析,由於設備投資增加,相對將擴大供給,造成供需不平衡,復以國際原材料價格上漲,獲益率下降,消費不振,製品需求減少,以及主要進口國家之中國大陸景氣低迷等因素,相對影響韓國之出口。

(1)物量

韓國2023年石化設備雖呈增加,但因全球生產過剩,加以原物料價格持續走軟,相對導致開工率下降,進而促使出口物量減少。

就石化每噸之單價而言,預估約達1,364美元,較2022年約減少0.9%。

(2)品目

在合成樹脂方面,由於部分品目呈現供過於求之現象,導致出口不振。

在合成原料方面,由於整體纖維產業有通貨膨脹壓力,出口呈現萎縮。

在合成橡膠方面,由於醫療用合成橡膠(NB-Latex)供過於求之現象可望轉趨緩和,加以單價有望上揚,市場景氣將呈好轉,進而帶動出口活絡。

(3)地區

韓國石化出口40%集中在中國大陸,近因中國大陸擴增石化設備、生產過剩,而經濟景氣低落,相對影響韓國石化產品之出口,韓商有鑒於此,目前正大力推廣對歐洲等地區之出口市場。

4. 一般機械

韓國2023年一般機械之出口,估計將達500億美元,較2022年約減少2.2%,其主要原因為中國大陸及歐洲地區景氣蕭條,相對減少投資意願,促使需求不振。

(1)營建機械

目前中國大陸雖然面臨不動產市場景氣蕭條,但因中國大陸正積極推動復甦不動產政策,除致力中南美新興市場之營建投資及承攬工程外,並將擴大資源開發之投資,以利更進一步擴大營建機械之出口。

(2)工作母機

由於原物料價格上漲及利率攀升等成本增加,以及景氣蕭條等原因,帶動半導體及汽車等主要產業設備投資意願不振,相對促使承攬業績縮水而減少出口。

(3)軸承(Bearing)

由於主力產業之汽車工業面臨電動車轉型,而減少軸承之需求,但利率上漲,又影響對新設備之投資而抵減出口成長。

5. 鋼鐵

韓國2023年鋼鐵之出口,估計將達340億美元,較2022年約減少10%,其主要原因係2023年全球鋼鐵之需求量僅能成長1%,加以單價下跌,將相對促使出口物量萎縮。

(1)主要國家之需求

就2023年主要國家鋼鐵之需求分析,中國大陸約達914百萬噸,印度約達120百萬噸、EU(28個國家)約達160百萬噸、美國約達100百萬噸、日本約達58百萬噸、ASEAN(5個國家)約達81百萬噸。

(2)出口單價評估

就2023年韓國鋼鐵之出口單價而言,根據韓國鋼鐵協會分析,每噸約在1,100美元,較2022年之1,273美元呈下跌趨勢,減幅約達10%。此外,鋼鐵價格指數(CRU,以1994年100為基準)約達184.4,亦較2022年之231.9減少20.5%。

6. 電腦

韓國2023年電腦之出口估計將達166億美元,較2022年約減少2.1%,其主要原因係個人電腦(PC)產品之需求萎縮,加以對伺服器之投資不振,NAND快閃記憶體供應過剩等,相對促使固態硬碟(SSD)之價格下滑。

(1)投資意願低落

由於PC及筆電等電子產品之需求大幅減少,加以高利率等因素,導致設備投資意願低落,以及NAND生產過剩,產品價格下跌,出口呈現不振。

基於上述因素,美、日等國相關企業,均紛紛調整產品之生產量,但就韓國而言,出口物量將無多大變動,僅因單價下滑而影響整體之出口業績。

(2)同業競爭熾烈

就企業用之SSD分析,雖然由韓國主導市場,但因數據中心及伺服器等之需求減少,恐將形成熾烈競爭,相對抵減出口物量。

此外,由於中國大陸針對廉價型之SSD採取市場攻略對策,同時降低消費者用之SSD單價,此對韓國出口廠商亦將形成威脅。

7. 纖維類

韓國2023年纖維類之出口估計將達122億美元,較2022年約減少30%,其主要原因係韓國國內生產條件惡化,加以全球經濟景氣不振,相對抵減出口成長。

(1)品目別

美元強勢將抵減價格競爭力,而全球經濟景氣及交易不振,影響對服飾類及汽車業等相關纖維原物料之需求,進而減少纖維類之出口,其中PET絲織品、編織原布料及衣服類之出口將均呈減少,但在環保需求之再生原材料及碳素纖維等產品方面則將呈小幅增長趨勢。

(2)地區別

由於全球景氣低迷,主要市場消費財之銷售亦呈不振,而直接影響衣服類、素材及纖維製品之出口。其中在美國市場,因美中貿易戰,持有國際品牌之中國大陸產品面臨不被消費者喜好,反而促使韓商奪得訂單;在EU市場方面,由於衣服類及汽車用纖維材料之需求減少,相對影響出口成長;在亞太地區方面,由於國際品牌衣服需求減少,亦抵減出口;在中國大陸市場方面,由於COVID-19關係,帶動內需萎縮,加以部分生產工廠停止運作,造成產量趨減,但韓商在對中國大陸之出口,並未抱持太樂觀之立場;至於在中東地區方面,雖然目前油價下滑,但對纖維類之需求,反較其他市場活絡。

8. 家電

韓國2023年家電之出口估計將達79億美元,較2022年約減少4.8%,其主要原因係以美國及EU等為主之消費市場蕭條,相對影響韓國之出口。

(1)韓商擴大奪取市場

由於中國大陸家電產品不論在價格及品質方面均具優勢,且持續看好,尤其在中、低價位或高檔產品,亦具備相當水準之競爭力。韓商為紓解此一發展趨勢,將全力推動符合環保需求及高效率化之產品。此外,近來由於俄烏戰爭,相對增加對家電產品之需求,韓商亦將針對此一發展趨勢,及時爭取EU等地市場之出口。

(2)大型家電出口萎縮

就美國市場而言,倘通貨膨脹時間較長時,預估對家電產品之需求,將更趨萎縮,尤其對電冰箱及洗衣機等大型產品而言,其減幅將遠大於小型產品。

如以韓國2023年家電產品之出口比率分析,在整體家電之79億美元之出口金額中,電冰箱之出口估計將達25億美元,較2022年減少7.7%,洗衣機將達9億美元,減幅為10%,其他家電產品之出口則將達10億美元,減幅為3.5%。

六、結論

綜觀上述分析,可概略了解韓國2023年之對外貿易,不論在進口或出口方面,與2022年比較,均呈現負成長趨勢,其主要原因係COVID-19疫情雖然有趨緩跡象,但仍然餘波未平,引發國際市場之普遍蕭條。此外,持續一年多之俄烏戰爭亦未見停戰傾向,而美中貿易戰及雙方對立情勢,短期內是否能有效中止,亦難以預卜,相對形成全球市場之景氣不振、消費萎縮,其中尤以半導體之需求大幅下滑,均影響韓國2023年對外貿易之成長。

台灣與韓國之經濟發展模式相仿,產業結構亦頗雷同,且同屬於以出口為導向之國家,韓國針對2023年對外貿易之環境評估、進出口展望,以及主要出口品目別之動向分析,似亦可作為台灣企業界及貿易廠商之參考。

資料來源:

韓國產業通商資源部

韓國貿易協會

韓國貿易協會貿易通商研究院

國際貨幣基金組織(IMF)

世界貿易組織(WTO)