一、前言

歐盟過去長期高度仰賴中國大陸製造和俄羅斯能源,在日益充滿挑戰的地緣政治環境中,開放性戰略自主(Open Strategic Autonomy, OSA)[1]和供應鏈多元化,成為歐盟強化供應鏈韌性的兩大支柱,也是確保經濟安全不可或缺之基石。歐盟貿易政策近年來強調國際合作理念,加上先進半導體是歐盟當前四大高風險技術之一,實有必要與理念相近(like-minded)國家建立夥伴關係,合作強化供應鏈韌性,確保技術安全,例如在數位貿易相關議題上,與理念相近夥伴探尋更緊密的合作,以及在歐盟競爭性戰略領域中,與理念相近夥伴提升對話。

繼《歐盟晶片法案》(European Chips Act)在2023年9月正式生效,成功吸引投資[2],以期提升歐盟自製晶片能力後,歐盟執委會(EU Commission)在今(2024)年3月8日啟動一項調查[3],蒐集歐盟利害關係人對於半導體產業國際合作的意見,以有助於評估利益、找出需求,並解決戰略夥伴的關切,其鎖定的七大戰略夥伴包含美國、印度、韓國、日本、臺灣、新加坡以及加拿大。此項調查甫於3月29日結束,目前尚待分析結果。

臺灣身為歐盟七大半導體戰略夥伴之一,或可先從近期歐盟半導體產業國際合作調查主題中了解其合作重點,再從歐盟與七大半導體戰略夥伴之合作概況,思索臺歐盟未來尋求合作之方向。

二、歐盟半導體產業國際合作重點

此項調查由國際半導體合作計畫(International Cooperation of Semiconductors, ICOS)推動,為執委會的協作和支持行動,是歐盟展望(Horizon Europe)計畫的一部分,也是歐洲半導體戰略架構內一個重要的計畫。調查結果將由ICOS計畫進行分析,並通知執委會,作為戰略夥伴間加強合作和制定新措施之參考。

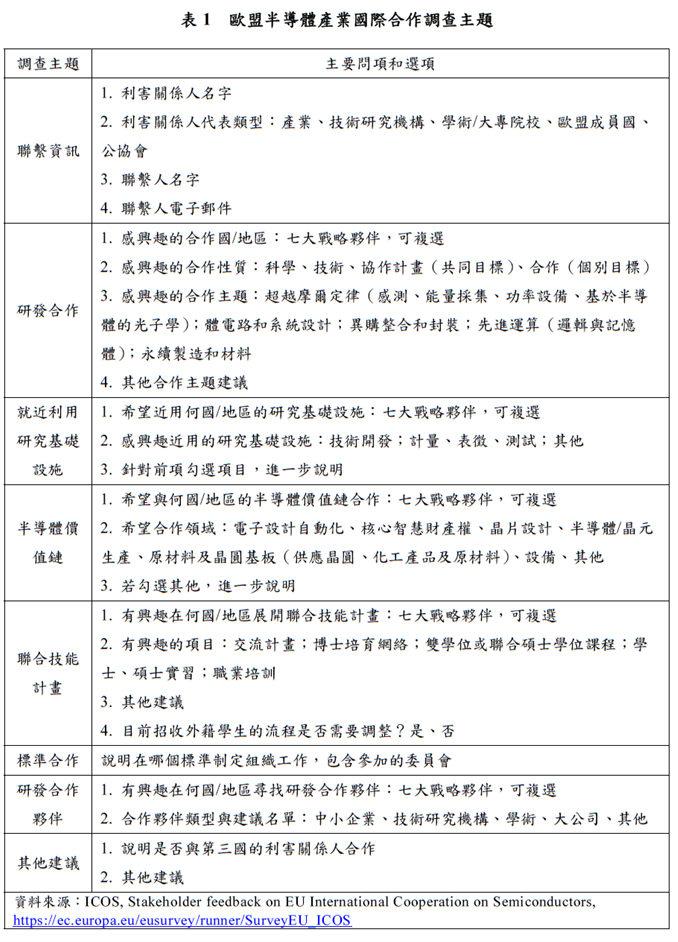

調查主題涵蓋聯繫資訊、研發合作、就近利用研究基礎設施、半導體價值鏈、聯合技能計畫、標準合作、研發合作夥伴、其他建議。主要問項和選項整理於下。(參表1)

三、歐盟與七大半導體戰略夥伴之合作概況

歐盟在2021年至2023年間,已與七大半導體戰略夥伴展開合作,除了陸續與美國和印度建立貿易和技術理事會(Trade and Technology Council, TTC),並分別與韓國、日本、新加坡和加拿大建立數位夥伴關係,也與臺灣建立貿易與投資對話。合作概況分述於下:

(一)貿易和技術理事會

歐美TTC確立五大關鍵議題及十個工作小組。歐盟與美國的合作主要依據歐美TTC架構內的協議,包括提高半導體價值鏈的韌性以及促進國際標準化活動中之共同利益。具體來說,第三個工作小組對於安全供應鏈有專門針對半導體的討論。

歐盟和印度TTC旨在減少歐盟對中國的依賴以及降低印度對俄羅斯的依賴,促進歐盟和印度更接近戰略自主性,其下設有三個工作小組。歐盟與印度在歐盟和印度TTC以及2023年11月簽署的半導體備忘錄的架構內尋求國際合作。該備忘錄旨在加強溝通、分享最佳實踐、提高半導體產業的技能、加強研發、促進半導體製造並確保補貼透明度。在TTC內,第一個工作小組關於戰略技術、數位治理和數位連結的第二項措施涵蓋半導體議題。

(二)數位夥伴關係

歐盟於2022年11月與韓國建立數位夥伴關係,同意在半導體以及高效能運算、AI和下世代行動網路等其他議題上展開合作。在半導體方面,目的是交換供應鏈訊息,擴大研發合作。與韓國聯合研發異構整合(heterogeneous integration)和神經形態計算(Neuromorphic Computing)計畫已經實現其第一個里程碑。

歐盟與日本於2022年5月建立數位夥伴關係,同意在半導體、海底電纜連接和網路安全方面進行合作。在半導體方面,合作延伸到對供應鏈的聯合監控以及促進設計、汽車和電力技術、感測器和整合光子學的研發。

歐盟與新加坡於2023年2月建立數位夥伴關係,同意在AI和半導體、數位轉型等尖端技術研究和數位貿易方面進行合作。在半導體方面,雙方意在尋求先進封裝和特殊半導體方面的研發合作。

歐盟與加拿大於2023年11月建立數位夥伴關係,同意在安全連結、AI治理和強化半導體供應鏈方面進行合作。長遠來看,雙方有意探討下世代半導體技術的研發合作機會。

(三)貿易與投資對話

歐盟與臺灣建立貿易與投資對話,其中專門針對半導體進行對話,並與企業進行直接接觸。對話於2022年起開始提升至部長層級,執委會於2023年10月在臺北舉辦第四屆投資歐盟論壇(EU Investment Forum),重點討論半導體和《歐盟晶片法案》。

四、對臺歐盟半導體產業合作之啟示

依據美國半導體產業協會(Semiconductor Industry Association, SIA)報告[4],歐盟半導體產業上游依賴美國,下游晶圓製造和組裝封裝測試依賴亞洲國家。歐盟半導體產業的強項主要是汽車類設計、製造設備和部分材料。歐盟來臺投資重要案例,包含先進設備供應商艾司摩爾(ASML)以及原料供應商默克(Merck)與液空(Air Liquide)等。隨著全球半導體需求不斷提升,臺歐盟均持續增加對彼此的投資。

臺灣在半導體供應鏈中涉略廣泛,尤以先進半導體技術領先全球,目前在歐盟的重要投資案例當屬環球晶和台積電,現階段首要目標是提升歐盟半導體產業下游自主製造能力。同時,臺灣大學攜手台積電和德國薩克森邦(Sachsen)政府,與德勒斯登工業大學(Technische Universität Dresden, TUD)簽署半導體人才培育計畫協議,已於今年3月正式展開合作。此外,由47個歐洲與其關係國家組成之跨國科研組織EUREKA也於去年底啟動臺灣研發合作計畫(2024 EUREKA GlobalStars Taiwan Call),與荷蘭、奧地利、芬蘭、瑞典、加拿大等國合作徵案,其中包含半導體與矽光子領域,鼓勵臺歐盟間進行實質產業研發合作,開拓全球市場新商機。

綜合前述歐盟近期進行的半導體產業國際合作調查重點來看,臺歐盟在半導體價值鏈的合作,目前已延伸至研發合作和聯合技能計畫,預期往後的合作會在現行基礎上繼續加深加廣。至於就近利用研究基礎設施和標準合作,雙方在合作上較不顯著,未來應可進一步強化,尤其許多創新科技在萌芽期並無標準化製程,所有業者均有扭轉乾坤的機會,如何在全球運作體系中保持不可或缺的地位,或許是臺歐盟未來在尋求合作上值得深思的方向。

[1] 有能力形塑新的全球經濟治理體系,並發展互利的雙邊關係,同時保護歐盟免於受到不公平行為之傷害,該能力包括多元化與鞏固全球供應鏈,以提升對未來危機的韌性。

[2] 依據《歐盟晶片法案》第2、13和14條,歐盟針對「整合製造設施」(Integrated Production Facilities, IPFs)和「開放式歐盟晶圓代工廠」(Open EU Foundries, OEFs)兩大類型之「首創設施」(first-of-a-kind facility)提供公共支持。

[3] EU Commission, Mar. 8, 2024, Call for participation: launch of survey on international cooperation on semiconductors, https://digital-strategy.ec.europa.eu/en/news/call-participation-launch-survey-international-cooperation-semiconductors

[4] SIA, 2021 State of the U.S. Semiconductor Industry, https://www.semiconductors.org/wp-content/uploads/2021/09/2021-SIA-State-of-the-Industry-Report.pdf