一、前言

若將美中貿易戰簡單定義,係指美國採取單邊關稅制裁,而中方亦透過提高關稅予以報復,則美中貿易戰實際上從今(2018)年3月美國開徵鋼鋁國安關稅(即232條款案)後便已展開;中國大陸於3月23日對美方128項(價值30億美元)之進口產品加徵15%至25%不等之關稅。然而最受外界矚目者,仍為美國依據《1974年貿易法》第301條,認定中國大陸對美國實施「不公平貿易」,進而實施關稅制裁一案。本案延燒至今尚屬進行式,故本文將歸納301條款所導致的美中貿易戰迄今之發展,以及臺灣之機會與挑戰。

二、川普政府貿易政策方向

在貿易政策領域,川普政府一改美國過去主導之「自由貿易」,轉為強調美國優先之「公平貿易」(fair trade)。歸納美國「公平貿易」政策,實際上包含兩個面向之目標:第一為強化單邊對外國不公平(違法)貿易行為所採行之貿易救濟與貿易制裁的作為;第二為透過談判等手段改善貿易對手國以更為公平、對等及互惠方式進行貿易往來之政策。雖然美國推動「公平貿易」的對象很多;然其中以中國大陸為最主要的調查及反制對象。

美國於2018年4月公布調查結果並宣布準備針對500億美元之中國大陸產品課徵額外關稅後,雙方便展開多次談判;2018年5月20日時中國大陸副總理劉鶴甚至表示雙方已達成共識,不打貿易戰,並停止互相加徵關稅。然而峰迴路轉,就在劉鶴結束訪美後一週,美國竟於2018年5月29日宣布將在6月15日宣布最終301制裁清單。其次美國將繼續在WTO指控中國大陸違反智財權保護之爭端解決;對此中國大陸亦已加以反制。

301條款案可謂美國對中改採「對抗式經貿政策」的具體化表現。然而事實上回顧川普(Donald Trump)上任迄今諸多作為,已可反應出美國對中國大陸經貿領域改合作為對抗之跡象。例如2017年10月藉由對中國大陸進行雙反案件調查其「非市場經濟地位」(non-market economy)之認定問題,美國商務部當時即明確指出因中國大陸仍在「社會主義市場經濟」(socialist market economy)的結構下,因此依舊屬非市場經濟國家。在2017年底WTO部長會議時,美國、歐盟及日本部長發表聯合聲明,承諾針對第三國「關鍵部門產能嚴重過剩」、扭曲市場的補貼,以及強迫企業技術轉讓的政策採取行動。又2018年1月美國貿易代表署(United States Trade Representative, USTR)對國會提報「中國履行世貿組織(WTO)承諾情況年度報告」,明言中國大陸無意遵守WTO規則,美國當初支持其加入WTO乃一錯誤決定,並就部分具體領域加以強調,其中包括「中國製造2025」目標、過度補貼與產能過剩、對資通訊與網路安全控制的產業政策問題。

此外,美國在2018年7月25日與歐盟之共同聲明中,再度提及雙方將與想法相近之會員合作,推動WTO改革以處理不公貿易行為,內容包含竊取智慧財產權、強制技術移轉、補貼、國營企業之貿易扭曲行為,以及產能過剩等問題。前述二個聲明中雖未提及中國大陸,但明顯在向其發出警訊。特別是有關「國營企業」(State-Owned Enterprises, SOE)之定義及規範問題,美國於2018年7月WTO總理事會議中再度提出名為「中國破壞貿易秩序之經濟模式」(China’s trade-disruptive model)立場文件(WT/GC/W/745),本次係直接點名中國大陸除SOE繼續主導經濟外,尚存大量受到國家指導之所謂「名義上之私營企業」(nominal private company),且二者行為多逸脫於WTO規範體系外。

事實上美國發動對中國大陸之貿易衝突,似乎已超越單純貿易失衡的思維。2018年初發布的「美國國家安全戰略報告」(National Security Strategy of the United States of America)中,大幅調整對中國大陸之立場,一改過去「以合作改變中國大陸」的思維,將中國大陸(及俄羅斯)稱為是對美國構成威脅的「修正主義強權」(revisionist powers),亦即有意透過技術、宣傳、買通及脅迫,改變現有秩序,挑戰美國主導之現狀與價值。該報告特別指出,美國將不再容忍長期存在的踐踏貿易行為,謀求自由、公平與互利的經濟關係,同時美國必須在研究、技術和創新中領先,保護美國的創新基地之安全,不讓他人竊取其智慧財產權及不公平地利用自由社會的創新,俾使在21世紀地緣政治競爭中取得成功。由此可知,美國對中國大陸於經貿領域的對抗與挑戰,已提升至戰略層次的布局考量。此點亦可由美國於2018年7月底宣布將推動「印太戰略」,意即追求一個自由開放的印太區域(A Free and Open Indo-Pacific)中,看出美中二國之競爭層次的全面性。

三、美中貿易戰近期進展

美國迄今對中國大陸依據301條款加徵關稅之產品清單分為3份。首先乃於2018年6月15日所預告之500億美元清單中;該清單可進一步拆分成兩批次,第一批次(清單一)包含818項產品(涵蓋340億美元),並已於2018年7月6日開始課徵關稅;第二批次(清單二)則係於2018年8月7日公布,涵蓋價值160億美元之279項產品,並已於8月23日實施。清單三則是於9月24日生效之2,000億美元之制裁清單。

(一)500億美元清單

美國第一份清單主要涵蓋產品內容(三者合計占清單接近九成)以工具機、引擎、產業用機鞋等機械產品(HS 84章)為主,占五成以上(共計421項);其次為電子零件、馬達等產品(HS 85章),共有186項;第三大類則是各類儀器與液晶顯示螢幕(HS 90章),有117項。其餘產品為軌道車輛(17項)、汽車及機車與機車零組件(43項)、航空器(16項)、船舶(11項)與橡膠及其製品(2項)等。中國大陸隨即在2018年6月16日凌晨宣布,將對價值約340億美元之產品展開報復,主要包含牛、雞、豬肉、各類漁產海鮮、蔬果、黃豆等農產品,工業產品則僅有汽車一項,並同樣於7月6日起全部加徵25%關稅。

至於第二份160億美元清單(涵蓋279項商品)中較受注目者,主要集中在塑膠及其製品(HS 39章);其次是電機設備及其零件(HS 85章);第三則為機械用具及其零件(HS 84章),三者合計占清單產品總金額76%。對此,中國大陸亦對相同金額(包含333項美國進口產品)徵收報復性關稅,包括煤炭、廢銅、燃料、鋼鐵產品、公共汽車和醫療設備等。

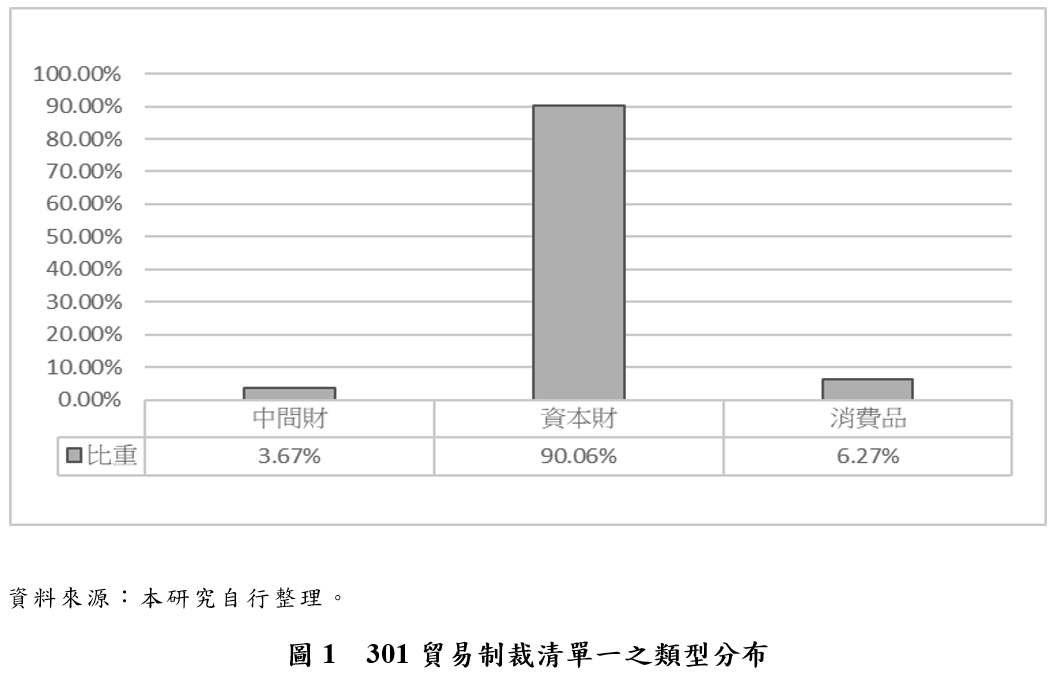

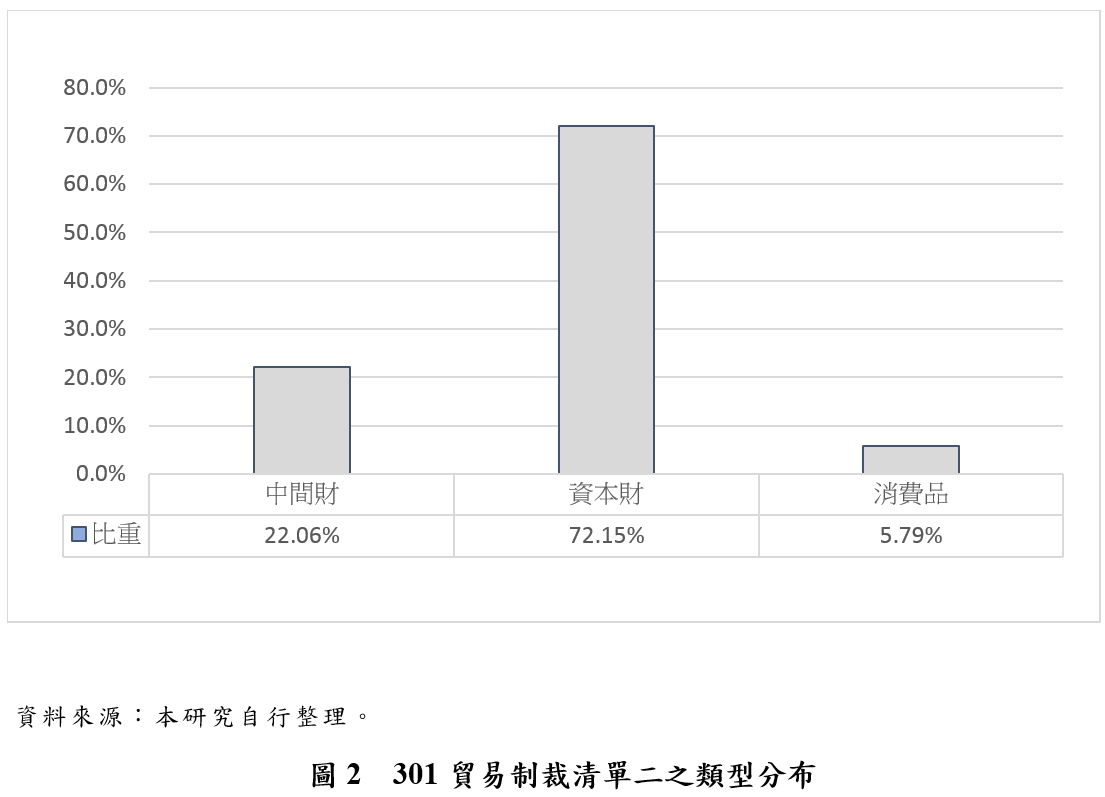

以上兩份清單所涵蓋之產品範圍雖廣,惟從產品性質進一步檢視,兩批清單涵蓋產品之類型以「資本財」(capital goods)或「中間財」(intermediate goods)為主。清單一中資本財比重高達90.1%,清單二為72.2%;中間財占清單二比重較高為22.1%。剩餘之6%中,運輸設備約有4%,其他類產品約1%,僅有約1%消費財產品被納入兩批清單中。由此可知,前二份清單主要受影響者為產業界中參與相關產品供應鏈中之廠商,民生消費品並非美國這兩份清單的主要對象。

(二)2,000億美元清單

在2018年9月24日生效之第三份2,000億美元制裁清單中,共有5,745項的產品,包羅萬象,影響所及遍布各行各業。依據美國智庫Peterson Institute分析顯示,其中有高達24%屬於消費品性質之產品類型,受到影響的消費品主要為電腦(80億)、家具(110億)、座椅(10億)、燈具、檯燈及零件等(70億)、旅行背包(70億)及農產品與食品(60億);另外家電類產品如吸塵器(18億)、廚具(38億)及電冰箱(10億)。值得注意的是,今年9月24日至12月31日為第一階段,此時之制裁關稅稅率為10%;然自2019年1月1日起將提高至25%。

本次中國大陸仍然依據「等量報復」原則,宣布對價值600億美元但涵蓋5,207項產品之美國進口商品加徵關稅。其中肉類、小麥、葡萄酒和液化天然氣等2,400多種產品加徵關稅高達25%;部分化學品、紙張等加徵20%的關稅,而部分紡織品在內之產品則加徵10%的關稅,對電腦等600餘項產品加徵5%關稅。

現階段2,000億美元制裁清單之衝擊尚未顯現,況且人民幣今年以來已貶值至少8%,足以抵銷掉大部分的制裁關稅成本,因此其影響須待美國果真於2019年實施25%關稅後才逐漸明朗。美國階段性加稅的安排,研判係著眼於給予美國業者時間上的彈性,以便進行更換供應商、重新調整產地等安排。此外,25%關稅實施時間拖到11月美國國會選舉之後,也可能降低對選情的影響。最後,此舉亦給予美中雙方於未來三個半月,有著些許的談判空間。

不過中國大陸以牙還牙之對應方式,無法降低美中間的貿易摩擦,反而給予美國繼續拉高衝突強度的理由。川普總統先前已經指出,若中國大陸仍選擇以報復作為回應,不排除將制裁擴大至全部產品(2017年中國大陸出口美國總值為5,055億美元)。

(三)談判進展

美、中雙方於2018年8月22至23日在華府舉行自5月20日後第一次貿易會談,由美國財政部副部長馬爾帕斯(David Malpass)與中國大陸商務部副部長王受文領隊。本次會談後雙方僅各自發表簡短聲明,不僅未提及任何成果,亦未敲定具體的後續協商計畫。白宮事後指出,雙方本次討論主要聚焦於如何在經濟關係中實現公平、平衡和互惠原則,包括解決中國大陸的經濟結構性問題;同時也論及中方的智慧財產權和技術轉讓政策。中國大陸商務部亦於2018年8月24日聲明中表示,雙方已就關注的經貿問題進行建設性及坦誠的交流,且將就下一步的安排保持密切接觸。中方並表示「中國製造2025」乃振興中國大陸科技發展的產業政策,任何國家都可享有此種發展的權利。

四、歸納與分析

部分評論意見指出,中國大陸似乎仍認為消除貿易赤字為目前美國貿易政策之重點;然已有美國官員表示,中方的認知足以顯示其並不理解美方的優先考量,特別是針對智慧財產權保護及產業補貼的重要性。另一種可能,則是中方已掌握美方要求,但無法且不願意就核心問題上進行討論;意即,美方之要求已經擴大到要求中方對產業發展模式進行結構性改革,包括改變透過對SOE(及名義上之民營企業)進行干預、停止補貼和智慧財產權的竊取,甚至希望破除美、中雙方長期以來相互糾葛的產業鏈,使亞洲的製造業回流至美國。此一分析符合日前川普總統呼籲蘋果電腦回美國生產iPhone之方向。

美中經貿對抗應屬於戰略布局的一環,因而即便美中貿易戰短期內有尋求和解之可能,但就長遠來說,在美國戰略目標(例如抑制中國大陸在下世代科技領域之威脅,以及對現有全球經貿秩序之挑戰等)達成前,美中貿易「時戰時和」之狀態將很難避免。

近期美國陸續與貿易夥伴達成共識(美歐、美墨、美韓),未來亦可能與日本及加拿大解決雙邊問題,一方面減輕美國因中方報復性關稅措施所受到的傷害程度,一方面也加速所謂貿易多國聯軍之組成。未來經濟衝突研判將持續擴大。特別是美歐可能將再次聯手圍堵中國大陸,有論者因此認為新的冷戰已經開啟。

對臺灣而言,由於與美中經濟關係都極為密切,美中貿易衝突必然會將臺灣捲入,美中開戰後影響層面更是複雜。本次美中相互制裁報復產品,都以生產地為認定標準,因此在臺灣生產者基本不受影響,甚至理論上還有爭取雙方減少進口後所空出來的市場空間,以及臺商回臺組裝以滿足Made in Taiwan條件。然而我國機械業者有五成在對岸設有廠房、馬達電子零件至少占六成,儀器與液晶顯示螢幕亦為數不少。以上採取由臺灣接單,中國大陸製造模式之臺資企業都難以免除制裁之衝擊,更將連帶影響位於臺灣的母廠或供應商。

但是臺商是否會選擇遷廠尚需取決於諸多因素。首先若搬廠成本高於關稅成本,則貿易戰可能不會是決定是否搬遷之關鍵因素,並且要讓額外關稅成本下降的方式其實有很多,包含:

1. 由供應鏈伙伴(包含美國進口商)共同談判分攤額外成本。

2. 改變製程,將零組件出口改為成品出口(因美國前二次清單要針對中間投入)。

3. 降低完稅價格

4. 中國大陸政府透過出口退稅、匯率控制及其他減稅方案等方式協助降低成本。

5. 利用原產地規則改變最終生產地

6. 擴大如歐盟、日本等其他市場。

因此貿易戰不必然引發遷移決策,但可能使臺商進行製程調整。不過未來中國大陸經濟發展之不確定性,反而將是更為關鍵之因素。

對此,我國政府若有意加速臺商決策,切入點應為協助降低離開中國大陸之成本。另外,若「中國製造2025」因受西方牽制而發展受挫,可能會加大從臺灣挖人、挖技術的力道,同時亦需注意中國大陸經濟被壓抑後的產業與經濟衝擊、如何建立防火牆,亦為必要。最後,在全球化發展下,世界與美國不能沒有中國大陸,因此美中經濟對抗最終可能不會是「零和」贏者全拿的結果,中國大陸將持續保有發言權及影響力,夾在兩強中的各國與臺灣,一方面可能必須加入美方陣營,他方面又需保留後路,以預備美中和解後的風險。