一、前言

推動經貿自由化為我國政府既定目標,「跨太平洋夥伴協定」(Trans-Pacific Partnership Agreement, TPP)及「區域全面經濟夥伴協定」(Regional Comprehensive Economic Partnership, RCEP)為目前亞太地區最受關注的兩大經濟整合協定。本文將針對「臺灣酒類整體進出口概況」及「臺灣與TPP/RCEP會員酒類產品進出口貿易與關稅」進行研析,以推論加入TPP及RCEP對於臺灣酒類產品進出口以及消費者之可能影響。

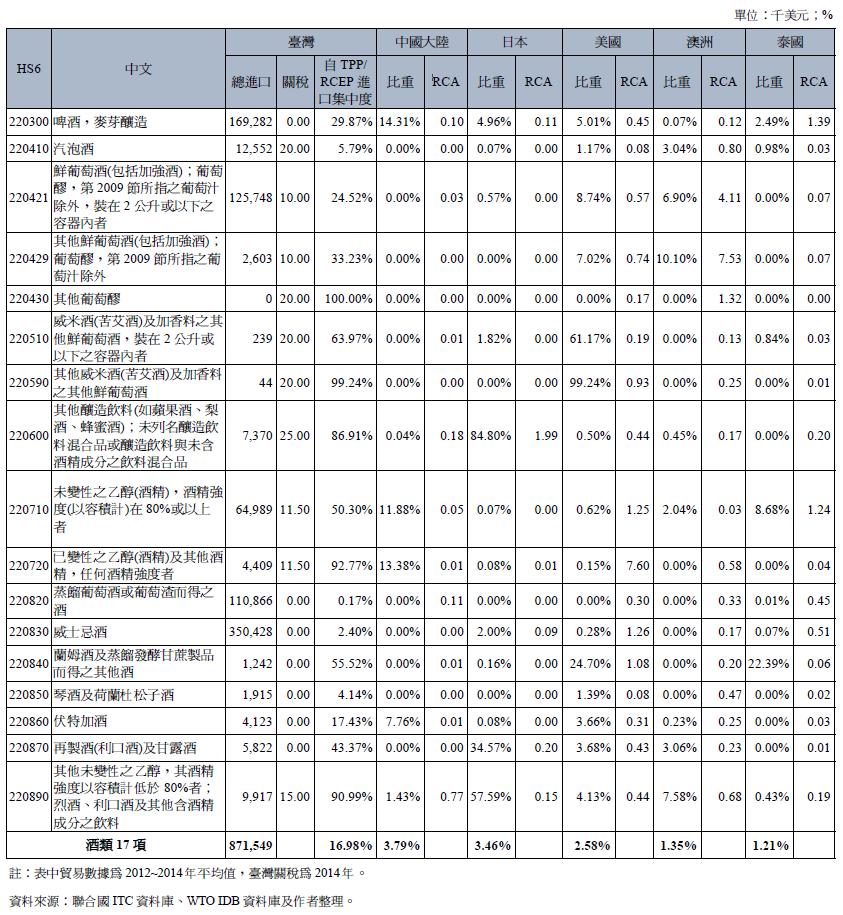

本文所探討的酒類產品涵蓋範圍包括17項HS6位碼產品(詳參表1)。而臺灣的貿易對象及關稅比較國家別則涵蓋所有TPP和RCEP國家,包括澳洲、汶萊、柬埔寨、加拿大、智利、中國大陸、印度、印尼、日本、韓國、寮國、馬來西亞、墨西哥、緬甸、紐西蘭、秘魯、菲律賓、新加坡、泰國、美國、越南,共21國,並針對前五大進出口國詳加分析比較

二、臺灣酒類整體進出口概況

圖1顯示,臺灣酒類產品無論是進口或出口皆呈現上升趨勢,但進口金額較出口金額為高,且成長更為快速,故進口與出口之間的差距有逐漸擴大的趨勢。

在出口方面,臺灣酒類產品出口金額十分有限,即使近年來有較為明顯的成長趨勢,2014年出口金額亦僅約為1.8億美元。值得注意的是,臺灣自2007年之後,酒類出口較2007年之前呈現明顯的成長趨勢,在各產品項目中成長幅度最顯著的三項產品依序為「蒸餾葡萄酒或葡萄渣而得之酒(HS220820)」、「威士忌酒(HS220830)」及「未變性之乙醇(酒精),酒精強度(以容積計)在80%或以上者(HS220710)」。其中「蒸餾葡萄酒或葡萄渣而得之酒(HS220820)」以葡萄白蘭地的出口為主,此項目自2008年以來即成為臺灣最主要的酒類出口產品;而「未變性之乙醇(酒精),酒精強度(以容積計)在80%或以上者(HS220710)」係屬工業用酒精,非屬於可飲用的酒類產品。故綜合而言,近年來帶動臺灣可飲用酒類產品出口成長較為明顯的產品以白蘭地及威士忌為主。

另就進口而言,自2009年之後,臺灣酒類產品進口成長速度亦較之前為高。就各產品項目而言,成長速度最明顯的三項產品依序為「汽泡酒(HS220410)」、「未變性之乙醇(酒精),酒精強度(以容積計)在80%或以上者(HS220710)」及「威士忌酒(HS220830)」。其中威士忌的進口金額最高,加上其相對較高的成長率,成為近年帶動臺灣酒類產品進口的重要產品項目。

圖1 臺灣酒類進出口趨勢2001~2014年

三、臺灣與TPP/RCEP會員酒類產品進出口貿易與關稅分析

(一)出口

表1為臺灣酒類產品出口TPP及RCEP前五大市場分析。表中資料顯示,臺灣加入TPP及RCEP後可立即因該市場對臺灣酒類產品削減關稅而獲利者集中於越南及中國大陸,此兩國是目前TPP及RCEP國家中臺灣酒類產品最重要的出口市場。其中,臺灣對越南出口占臺灣酒類產品出口比重達72.9%;主要係因「蒸餾葡萄酒或葡萄渣而得之酒(HS220820)」及「威士忌酒(HS220830)」是臺灣最重要的酒類出口產品,而此兩項產品有半數以上銷往越南。同時,越南此兩項產品的關稅稅率皆高達45%,預期臺灣加入TPP及RCEP後可因越南對臺灣產品降稅而有較明顯的市場拓展機會。

中國大陸則為臺灣酒類產品第二大出口市場,占臺灣酒類產品出口總額比重約19.0%。從產品類別觀察,臺灣對中國大陸在「啤酒,麥芽釀造(HS220300)」、「汽泡酒(HS220410)」、「鮮葡萄酒(包括加強酒);葡萄醪,第2009節所指之葡萄汁除外,裝在2公升或以下之容器內者(HS220421)」、「威米酒(苦艾酒)及加香料之其他鮮葡萄酒,裝在2公升或以下之容器內者(HS220510)」、「其他釀造飲料(如蘋果酒、梨酒、蜂蜜酒);未列名釀造飲料混合品或釀造飲料與未含酒精成分之飲料混合品(HS220600)」、「伏特加酒(HS220860)」、及「其他未變性之乙醇,其酒精強度以容積計低於80%者;烈酒、利口酒及其他含酒精成分之飲料(HS220890)」等七項產品的出口金額,占臺灣各稅項出口金額比重均超過30%,顯見中國大陸是臺灣多款酒類產品的重要出口市場。其中,中國大陸的「威米酒(苦艾酒)及加香料之其他鮮葡萄酒,裝在2公升或以下之容器內者(HS220510)」和「其他釀造飲料(如蘋果酒、梨酒、蜂蜜酒);未列名釀造飲料混合品或釀造飲料與未含酒精成分之飲料混合品(HS220600)」關稅稅率分別高達65%及40%;至於其他產品類別,除啤酒已為零關稅外,關稅稅率皆在10%以上。前述酒類將可能因臺灣加入RCEP,中國大陸對臺灣削減關稅而有助於我國產品進一步拓展市場。

除越南及中國大陸之外,臺灣酒類產品對其他TPP及RCEP國家的出口金額相對有限,僅少數酒類產品對部分國家有較高出口比重,例如相對而言,日本為臺灣「啤酒,麥芽釀造(HS220300)」及「伏特加酒(HS220860)」的重要出口市場;新加坡則為臺灣「蘭姆酒及蒸餾發酵甘蔗製品而得之其他酒(HS220840)」、「琴酒及荷蘭杜松子酒(HS220850)」及「再製酒(利口酒)及甘露酒(HS220870)」的重要出口市場。前述產品在日本與新加坡為零關稅,係屬於臺灣參與區域經濟整合後,可能因協定的其他保障而產生拓展市場之機會。至於在其他TPP及RCEP國家方面,目前臺灣對該等國家出口金額皆相對有限。

(二)進口

表2為臺灣自TPP及RCEP國家進口酒類產品前五大進口來源國分析。依據表中資料,臺灣酒類產品自TPP及RCEP國家的進口金額占酒類產品進口總金額比重僅約17.0%,且臺灣重要進口酒類產品自該等國家進口的比重亦相對較低,例如臺灣最大宗的進口酒類產品「威士忌酒(HS220830)」自TPP及RCEP國家進口金額僅占此項目產品進口金額約2.4%,故臺灣加入TPP及RCEP,對該等國家削減酒類產品關稅,預期對臺灣整體酒類產品自該等國家進口增幅相對有限。

惟需注意的是,臺灣加入TPP及RCEP對臺灣酒產業部分單品製造商可能產生較大競爭壓力,例如美國的「威米酒(苦艾酒)及加香料之其他鮮葡萄酒,裝在2公升或以下之容器內者(HS220510)」及「其他威米酒(苦艾酒)及加香料之其他鮮葡萄酒(HS220590)」;和日本的「其他釀造飲料(如蘋果酒、梨酒、蜂蜜酒);未列名釀造飲料混合品或釀造飲料與未含酒精成分之飲料混合品(HS220600)」及「其他未變性之乙醇,其酒精強度以容積計低於80%者;烈酒、利口酒及其他含酒精成分之飲料(HS220890)」。前述產品為臺灣自該國進口比重超過50%,且臺灣關稅稅率不為零的產品項目,將可能因臺灣加入TPP及RCEP並對該等國家削減關稅而較明顯增加進口。

表2 臺灣自TPP及RCEP國家進口酒類及RCA分析

四、綜合分析與建議

(一)綜合分析

1. 由貿易、關稅及臺灣各稅項產品之出口競爭力推論,加入TPP及RCEP對臺灣部分酒類產品出口有立即助益,且多數酒類產品應具潛在商機;惟效益落實仍需相關配套措施的執行

就出口而言,帶動臺灣可飲用的酒類產品出口成長較為明顯的產品以白蘭地及威士忌為主。但臺灣酒類產品出口市場十分集中,臺灣對越南及中國大陸的出口即占臺灣酒類產品出口比重達92.0%;由於越南和中國大陸部分產品關稅稅率仍高,倘越南及中國大陸對臺灣削減關稅將有助於我國產品進一步拓展該兩國市場。

至於其他TPP及RCEP國家市場,目前臺灣的出口金額雖相對有限,不過由於多數國家對於酒類產品仍相對有較高的關稅保護,故加入TPP和RCEP後,臺灣或可因該些國家對臺灣酒類產品降低關稅而為臺灣酒類產品分散市場,產生拓展新市場之潛在商機。依據廠商意見,臺灣加入RCEP可能使啤酒進一步拓展東南亞市場,白酒、威士忌酒、白蘭地則有機會拓展中國大陸市場,而黃酒拓展日本市場及威士忌酒拓展印度市場亦具相當潛力。

另若考量臺灣酒類產品在國際市場多不具出口競爭力,且除少數廠商外,臺灣酒廠相對規模較小,所需釀酒之原物料亦多仰賴進口。因此,參與區域經濟整合,臺灣削減關稅可使臺灣自TPP及RCEP國家進口產酒用之原物料或原料酒的成本下降,但對於臺灣酒類產品出口是否有顯著促進效果,尚需由其他如產能、不同酒類產品的特性、企業出口能量、各市場對於酒類產品進口的相關規範、以及臺灣酒類產品在國際市場上的品牌形象等不同面向深入探討,方可瞭解臺灣加入TPP及RCEP對於臺灣酒類產品出口是否將產生具體效益。

2. 加入TPP及RCEP對臺灣酒類產品進口的整體影響有限,但可能衝擊臺灣國產平價酒.

由於TPP及RCEP國家占臺灣酒類產品進口總額比重僅約17.0%,且臺灣重要進口酒類產品,如威士忌酒、啤酒、鮮葡萄酒及蒸餾葡萄酒等,自該等國家進口的比重亦相對較低,加上前述酒類產品的關稅稅率已為零或相對較低,故整體而言,臺灣加入TPP及RCEP,對該等國家削減酒類產品關稅,對臺灣整體酒類產品自該等國家進口增幅應相對有限。

但倘若觀察各別產品項目,臺灣加入TPP及RCEP對各別酒類產品之影響將有所差異。從高關稅產品角度觀察,臺灣加入TPP及RCEP可能受影響最大的項目多為穀類酒或穀類蒸餾酒(關稅40%),而進口來源則以日本、美國、泰國及韓國為主。另值得注意的是,在TPP及RCEP國家中,包括中國大陸、智利、澳洲、美國等國皆有出口中低價的葡萄酒,倘若臺灣削減關稅,該等國家的產品將可能較明顯的增加對台出口,與國產葡萄酒及其他歐洲進口的中低價位葡萄酒產生更明顯的競爭。

3. 臺灣加入TPP及RCEP可使消費者增加平價酒類產品的選擇,但對高價酒市場之影響有限

倘若臺灣加入TPP或RCEP,將可能使消費者享受更多不同國家或更多種中低價位之進口酒類產品,因而提高消費者福利。但就價格而言,進口商除針對高關稅酒類產品可能視其降稅幅度而調整售價外,對於關稅相對較低的產品則傾向以促銷活動代替調降價格,故消費者面對的進口酒類產品售價應不致有明顯改變。

另針對高價酒市場而言,由於在高價酒有其品牌形象,且其消費者對品牌和來源國有一定忠誠度,故臺灣加入TPP及RCEP並削減該等國家進口關稅所減少之成本多將由進口商吸收,對產品價格之影響有限。

(二)建議

針對我國部分具出口潛力的產品項目,如啤酒、威士忌、白蘭地、以及白酒及黃酒等,我國加入TPP及RCEP後,臺灣產品在鄰近國家中應仍具有區域性的出口優勢,惟受限於臺灣多數廠商的規模較小,自行從事出口之可能性低,故政府應可協助臺灣廠商拓展國際市場,例如結合地方與文創塑造臺灣酒類產品之人文及品牌形象、協助企業建立國際拓銷通路等。

在高關稅產品方面,臺灣穀類酒或穀類蒸餾可能因加入TPP及RCEP而面臨日本、美國、泰國、韓國等國產品之競爭壓力。為減緩開放市場對臺灣高關稅產品之可能衝擊,除政府在談判時應盡量爭取拉長降稅期程外,國內廠商宜力求提升自身產品競爭力,方是帶動臺灣產業穩定成長的根本之道。